3D Secure: Pengertian, Cara Kerja, dan Keuntungannya

Di tengah pesatnya pertumbuhan transaksi online, keamanan menjadi isu yang semakin krusial bagi bisnis.

Khususnya pada transaksi kartu (debit/kredit) yang dilakukan secara online atau Card-Not-Present (CNP), risikonya terbilang tinggi. Kasus penipuan kartu, pencurian data, hingga transaksi tidak sah dapat terjadi kapan saja.

Dampaknya bukan hanya kerugian finansial yang secara global diproyeksikan mencapai $43,47 miliar pada tahun 2028 tetapi juga hilangnya kepercayaan pelanggan. Di Indonesia, OJK bahkan mencatat rata-rata 900-1.000 laporan penipuan keuangan per hari, membuktikan keseriusan masalah ini.

Oleh karena itu, sistem pembayaran modern perlu memiliki perlindungan ekstra yang mampu memastikan setiap transaksi kartu ini benar-benar dilakukan oleh pemilik kartu yang sah.

Salah satu teknologi yang dirancang khusus untuk tujuan ini adalah 3D Secure, yaitu protokol keamanan tambahan yang kini menjadi standar global bagi transaksi kartu kredit dan debit secara online.

Dengan lapisan autentikasi tambahan seperti OTP atau biometrik, 3D Secure membantu bisnis meminimalisasi risiko fraud tanpa mengorbankan pengalaman pengguna. Lalu apa itu 3D Secure, pelajari lebih lanjut di artikel ini selengkapnya.

Baca Juga: 4 Perbedaan Kartu Debit dan Kartu Kredit Yang Perlu Diketahui

Apa itu 3D Secure?

3D Secure adalah protokol keamanan tambahan yang dirancang untuk memverifikasi identitas pemilik kartu saat melakukan transaksi online.

Istilah “3D” sendiri berasal dari Three Domain Secure, yang merujuk pada tiga pihak utama yang terlibat dalam proses autentikasi: issuer (bank penerbit kartu), acquirer (penyedia layanan pembayaran atau merchant), dan interoperability domain (jaringan pembayaran seperti Visa, Mastercard, atau JCB).

Tujuan utama 3D Secure adalah menambah lapisan keamanan ekstra untuk memeriksa apakah transaksi benar-benar dilakukan oleh pemilik kartu yang sah.

Dengan sistem ini, risiko fraud dan penyalahgunaan kartu dapat ditekan tanpa mengorbankan kenyamanan pengguna.

Bagaimana Cara Kerja 3D Secure?

Saat pelanggan bertransaksi menggunakan kartu debit atau kredit di platform online, sistem pembayaran akan melakukan proses autentikasi tambahan melalui 3D Secure.

Setelah data kartu dimasukkan, pelanggan diarahkan ke halaman verifikasi milik bank penerbit (issuer) untuk memastikan identitasnya.

Pada tahap ini, pelanggan diminta melakukan konfirmasi dengan kode OTP, PIN, atau autentikasi biometrik seperti sidik jari atau face recognition.

Setelah autentikasi (pembuktian identitas) ini berhasil, bank penerbit akan langsung melanjutkan ke proses otorisasi di balik layar.

Otorisasi ini adalah pengecekan internal bank untuk memvalidasi transaksi, seperti memastikan kecukupan saldo/limit, status kartu (valid dan tidak terblokir), kecocokan data, serta analisis risiko penipuan (fraud).

Jika autentikasi dan otorisasi ini disetujui, barulah transaksi diteruskan ke jaringan pembayaran, diproses oleh acquirer, dan dinyatakan sukses.

Versi terbaru, 3D Secure 2.0, membuat proses ini jauh lebih cepat dan nyaman. Dengan dukungan frictionless authentication, sistem dapat mengenali transaksi berisiko rendah secara otomatis tanpa meminta autentikasi manual, sehingga pelanggan tetap dapat bertransaksi dengan lancar namun tetap aman.

Baca Juga: Payment Gateway Adalah: Pengertian, Fungsi, Manfaat, & Contoh di Indonesia

Mengapa 3D Secure Penting untuk Bisnis?

Bagi bisnis yang mengandalkan transaksi digital, menjaga keamanan pembayaran bukan sekadar kewajiban teknis, tetapi juga strategi membangun kepercayaan pelanggan.

Sekali saja terjadi kebocoran data atau transaksi tidak sah, dampaknya dapat berlipat ganda mulai dari kerugian finansial hingga rusaknya citra brand.

Dengan menerapkan 3D Secure, bisnis dapat mengurangi risiko penipuan kartu (card-not-present fraud) yang kerap terjadi pada transaksi online.

Lapisan verifikasi tambahan memastikan bahwa pembayaran benar-benar dilakukan oleh pemilik kartu yang sah, bukan oleh pihak yang mencoba menyalahgunakan data.

Selain mencegah fraud, penerapan 3D Secure juga membantu bisnis mengurangi jumlah chargeback, yaitu pengembalian dana akibat klaim transaksi tidak sah dari pelanggan. Semakin sedikit kasus chargeback, semakin stabil pula arus kas dan performa operasional bisnis.

Di sisi pelanggan, kehadiran 3D Secure menciptakan rasa aman saat bertransaksi. Mereka mengetahui bahwa setiap pembayaran dilindungi oleh proses verifikasi resmi dan terstandar dari bank, tanpa perlu khawatir data kartu dicuri.

Rasa aman inilah yang menjadi dasar loyalitas dan kepercayaan pelanggan jangka panjang terhadap sebuah brand.

Baca Juga: Payment API Adalah: Pengertian, Cara Kerja, Manfaat, & Tips

Keuntungan Menggunakan 3D Secure untuk Transaksi Online

Penerapan 3D Secure memberikan banyak manfaat bagi bisnis yang mengelola pembayaran online.

Tidak hanya memperkuat sistem keamanan, tetapi juga meningkatkan pengalaman pengguna dan efisiensi operasional secara keseluruhan. Berikut beberapa keuntungan utamanya:

1. Perlindungan Maksimal dari Risiko Penipuan

Dengan lapisan verifikasi tambahan, 3D Secure membantu mencegah transaksi palsu atau penyalahgunaan kartu oleh pihak yang tidak berwenang.

Sistem ini menjadi benteng pertama dalam mengidentifikasi dan menolak transaksi berisiko tinggi sebelum dana benar-benar diproses.

2. Mengurangi Risiko Chargeback

Transaksi yang telah diverifikasi melalui 3D Secure memberikan bukti kuat bahwa pembayaran dilakukan oleh pemilik kartu sah.

Hal ini membantu bisnis mengurangi jumlah chargeback dan klaim penipuan, sehingga menjaga stabilitas keuangan dan arus kas tetap sehat.

3. Meningkatkan Kepercayaan Pelanggan

Ketika pelanggan merasa aman, mereka lebih percaya untuk melakukan transaksi berulang. Adanya logo Verified by Visa, Mastercard SecureCode, atau AMEX SafeKey di halaman checkout memberikan sinyal kepercayaan yang menegaskan bahwa bisnis Anda serius melindungi data pelanggan dan aktivitas transaksi.

Baca Juga: Payment Processor: Pengertian, Fitur Utama & Perbedaannya dengan Payment Gateway

4. Mendukung Kepatuhan terhadap Standar Keamanan Global

Banyak lembaga keuangan dan regulator kini mewajibkan penggunaan 3D Secure untuk transaksi online. Dengan mengimplementasikannya, bisnis otomatis memenuhi standar keamanan internasional seperti PCI DSS dan pedoman keamanan Bank Indonesia.

5. Menjaga Pengalaman Pelanggan Tetap Nyaman

Melalui versi terbaru, 3D Secure 2.0, proses autentikasi kini lebih cepat, responsif, dan ramah perangkat seluler.

Sistem mampu menilai risiko transaksi secara otomatis (risk-based authentication), sehingga pelanggan hanya diminta verifikasi tambahan saat benar-benar diperlukan.

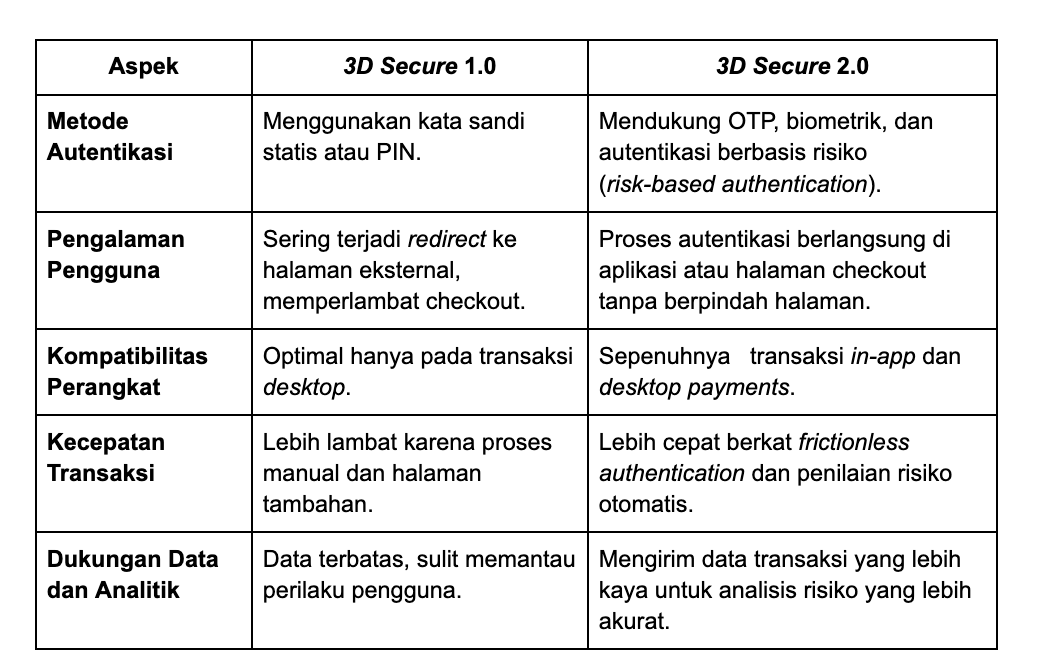

Perbedaan 3D Secure 1.0 vs 2.0

Sejak pertama kali diperkenalkan pada awal 2000-an, sistem 3D Secure telah berkembang pesat mengikuti kebutuhan industri dan perilaku pengguna.

Versi pertamanya, 3D Secure 1.0, memang berhasil memperkuat keamanan transaksi online, tetapi sering kali dianggap mengganggu pengalaman pengguna karena proses autentikasinya yang kaku dan memerlukan halaman redirect terpisah.

Kini hadir versi terbaru, 3D Secure 2.0, yang membawa pendekatan lebih modern dan user-friendly.

Sistem ini dirancang untuk tetap menjaga keamanan tanpa mengorbankan kenyamanan saat pelanggan bertransaksi, terutama di perangkat mobile.

Berikut perbedaan utamanya:

Secara sederhana, 3D Secure 2.0 memungkinkan bisnis memberikan pengalaman checkout yang lebih mulus sekaligus memperkuat perlindungan dari risiko fraud.

Hasilnya, pelanggan merasa lebih aman tanpa merasa “terhambat” setiap kali bertransaksi.

Baca Juga: 15 Contoh Jenis Pembayaran Digital yang ada di Indonesia

Implementasi 3D Secure di Payment Gateway

Dalam ekosistem pembayaran digital, payment gateway berperan penting sebagai penghubung antara bisnis, pelanggan, dan bank.

Di sinilah sistem 3D Secure diintegrasikan untuk menambah lapisan keamanan pada setiap transaksi berbasis kartu kredit maupun debit.

Saat pelanggan melakukan pembayaran online, payment gateway secara otomatis memeriksa apakah kartu yang digunakan mendukung 3D Secure.

Jika ya, proses autentikasi akan dilakukan sebelum transaksi diteruskan ke jaringan perbankan. Pelanggan kemudian diminta melakukan verifikasi melalui OTP, PIN, atau biometrik tergantung kebijakan bank penerbit (issuer).

Keunggulannya, bisnis tidak perlu membangun sistem keamanan ini dari nol. Integrasi 3D Secure biasanya sudah tersedia di dalam layanan payment gateway modern, sehingga proses aktivasi dapat dilakukan dengan mudah melalui satu kali integrasi API.

Selain melindungi pelanggan, penerapan 3D Secure juga membantu bisnis mematuhi regulasi lokal dan global terkait keamanan transaksi elektronik mulai dari ketentuan Bank Indonesia hingga standar jaringan kartu internasional seperti PCI DSS.

Dengan demikian, bisnis dapat fokus pada pertumbuhan tanpa perlu khawatir akan risiko penyalahgunaan kartu atau chargeback.

Prinsip yang sama juga diterapkan dalam infrastruktur payment gateway Pivot, Pivot menghadirkan solusi pembayaran digital dan manajemen keuangan yang terintegrasi dalam satu sistem, mencakup payment gateway, remittance, local payouts, e-money, dan account and balance management.

Dalam menyediakan semua layanan tersebut, Pivot mengedepankan infrastruktur pembayaran dengan tingkat keamanan yang ketat untuk menjaga kepercayaan pelanggan dan meminimalisasi risiko penipuan, yang dibuktikan dengan memiliki lisensi sebagai Penyedia Jasa Pembayaran (PJP) Level 1 dari Bank Indonesia, mengantongi sertifikasi internasional PCI DSS dan ISO 27001, serta menggunakan teknologi 3D Secure dalam setiap pemrosesan transaksi berbasiskan kartu.

Seluruh aktivitas transaksi berada di bawah pengawasan Komdigi dan PPATK untuk memastikan kepatuhan terhadap regulasi keuangan dan perlindungan data.

Untuk memperkuat keamanan, Pivot juga dilengkapi dengan sistem pengawasan dan pengendalian risiko 24 jam setiap hari, AI-powered fraud detection system, two-factor authentication (2FA), PIN, tokenisasi, enkripsi data, KYC yang ketat, serta kontrol akses berbasis peran.

Kombinasi teknologi ini menjadikan 3D Secure di Pivot bukan sekadar lapisan tambahan, tetapi bagian dari sistem perlindungan menyeluruh yang menjaga setiap transaksi tetap aman dan terpercaya.

Selain keamanan, Pivot juga menghadirkan kemudahan integrasi berbagai metode pembayaran melalui unified payment API berstandar SNAP.

Dengan satu kali integrasi, bisnis dapat menerima lebih dari 25 metode pembayaran digital populer di Indonesia mulai dari Virtual Account, QRIS, e-wallet, kartu debit/kredit lokal maupun internasional, cicilan bank, hingga PayLater.

Keunggulan ini membuat Pivot cocok digunakan bagi bisnis yang baru mulai go digital hingga perusahaan besar dengan volume transaksi tinggi.

Buat Anda yang tertarik menggunakan Pivot, ada kabar baik, sekarang ada program spesial akhir tahun lewat Pivot ScaleUp Program!

Bagi bisnis yang mendaftar dan bergabung dengan Pivot di antara 1 September hingga 31 Desember 2025 akan mendapatkan subsidi biaya transaksi payment dan payout sebesar Rp 1 Miliar (Rp 1.000.000.000) selama 1 tahun (penawaran terbatas, T&C berlaku).

Kesempatan ini terbuka bagi semua bisnis di Indonesia, namun berlaku seleksi sesuai kriteria yang berlaku. Klik tombol di bawah ini untuk mendaftar sekarang juga!