10 Tahapan Siklus Akuntansi Perusahaan Jasa serta Contoh & Gambar Bagannya

Siklus akuntansi perusahaan jasa merupakan rangkaian proses pencatatan transaksi keuangan yang dilakukan secara sistematis dalam satu periode akuntansi.

Melalui siklus ini, setiap aktivitas bisnis mulai dari penerimaan pendapatan jasa hingga pembayaran biaya operasional dapat dicatat secara terstruktur.

Pencatatan yang rapi membantu perusahaan memantau kondisi keuangan serta memastikan laporan keuangan disusun secara akurat.

Tanpa memahami siklus akuntansi perusahaan jasa dengan benar, perusahaan berisiko mengalami kesalahan pencatatan yang dapat memengaruhi pengambilan keputusan bisnis.

Oleh karena itu, simak penjelasan lengkap mengenai tahapan siklus akuntansi perusahaan jasa dalam artikel ini!

Pengertian Perusahaan Jasa

Dalam dunia bisnis, tidak semua perusahaan menghasilkan pendapatan dari penjualan barang.

Banyak bisnis yang justru memperoleh penghasilan dari layanan atau keahlian yang mereka berikan kepada pelanggan. Model bisnis seperti inilah yang dikenal sebagai perusahaan jasa.

Jika bisnis Anda bergerak di bidang konsultasi, layanan digital, transportasi, perawatan kesehatan, pendidikan, atau jasa profesional lainnya, maka perusahaan Anda termasuk dalam kategori perusahaan jasa.

Berbeda dengan perusahaan dagang atau manufaktur, perusahaan jasa tidak menjual produk fisik yang dapat disimpan atau didistribusikan sebagai persediaan.

Lantas, apa itu perusahaan jasa?

Secara sederhana, perusahaan jasa adalah bisnis yang menghasilkan pendapatan dari aktivitas pelayanan atau keahlian tertentu kepada pelanggan.

Nilai yang diberikan kepada pelanggan tidak berupa barang, melainkan berupa solusi, pengalaman, atau hasil pekerjaan yang membantu menyelesaikan kebutuhan mereka.

Dalam praktik bisnis, hal ini berarti transaksi utama perusahaan jasa biasanya berupa pembayaran atas layanan yang telah diberikan, seperti jasa konsultasi, perawatan, pengembangan sistem, desain, atau layanan profesional lainnya.

Oleh karena itu, sistem pencatatan keuangan pada perusahaan jasa memiliki karakteristik tersendiri dibandingkan jenis bisnis lainnya.

Setiap transaksi yang berkaitan dengan pendapatan jasa, biaya operasional, hingga pembayaran dari pelanggan perlu dicatat secara sistematis agar kondisi keuangan perusahaan dapat dipantau dengan jelas.

Untuk mengelola pencatatan tersebut, perusahaan jasa umumnya menggunakan siklus akuntansi, yaitu rangkaian proses pencatatan dan pengolahan transaksi keuangan mulai dari transaksi terjadi hingga penyusunan laporan keuangan.

Melalui siklus ini, perusahaan dapat mengetahui kinerja keuangan bisnis secara lebih terstruktur dalam setiap periode akuntansi.

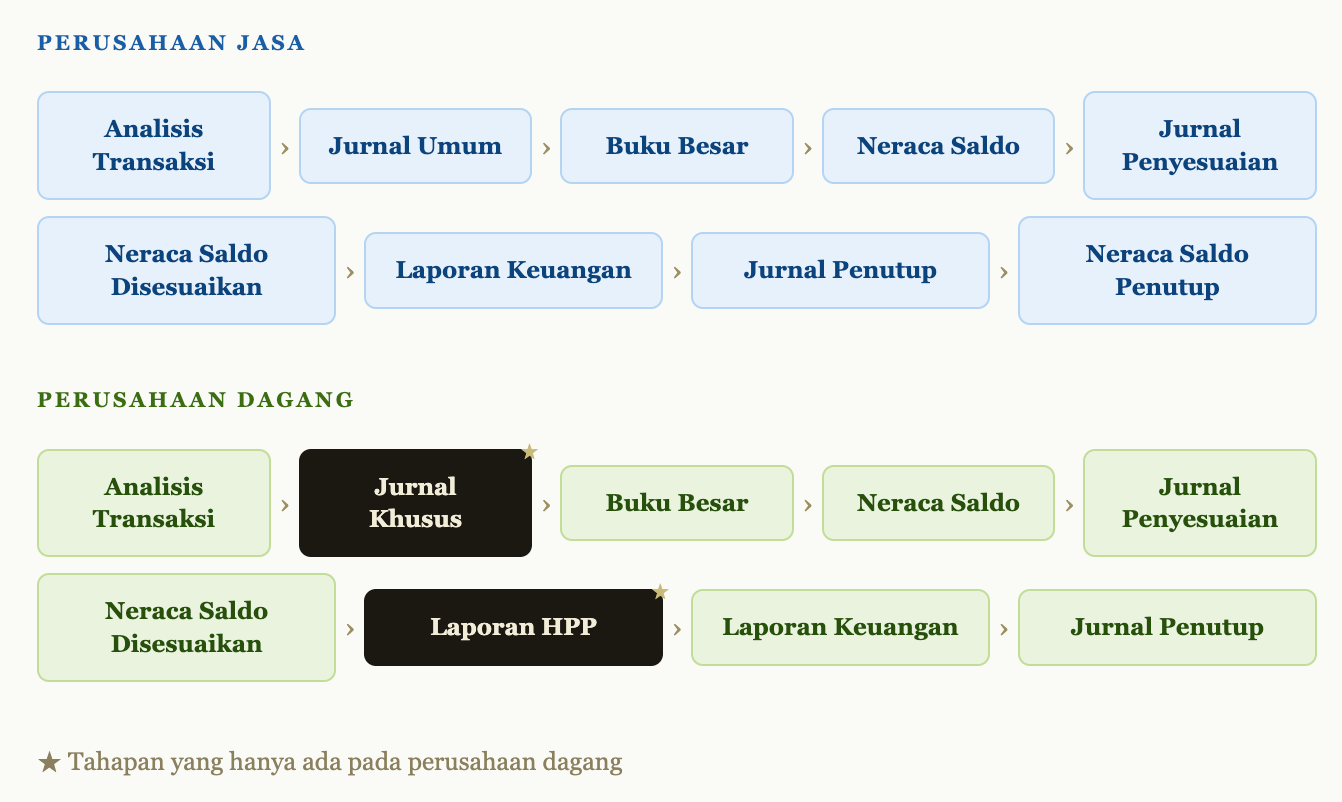

Perbedaan Siklus Akuntansi Perusahaan Jasa dan Perusahaan Dagang

Pada dasarnya, kedua perusahaan ini menggunakan siklus akuntansi yang sama.

Namun, terdapat beberapa perbedaan dalam penerapannya. Perbedaan ini membuat beberapa tahapan dalam siklus akuntansi perusahaan dagang menjadi lebih kompleks dibandingkan perusahaan jasa.

Agar lebih mudah dipahami, berikut ilustrasi perbandingan tahapan siklus akuntansi antara perusahaan jasa dan perusahaan dagang.

Berikut perbandingan rinci setiap tahapan dalam siklus akuntansi antara perusahaan jasa dan perusahaan dagang.

Baca juga: 20 Contoh Transaksi Akuntansi dalam Perusahaan Dagang hingga Jasa

Pentingnya Siklus Akuntansi bagi Perusahaan Jasa

Bagi perusahaan jasa, siklus akuntansi memiliki peran penting dalam memastikan setiap transaksi bisnis tercatat secara sistematis dan dapat dipantau dengan jelas.

Dengan menerapkan siklus akuntansi secara konsisten, perusahaan dapat mengelola data keuangan secara lebih terstruktur.

Selain membantu menjaga keteraturan administrasi keuangan, siklus akuntansi juga memberikan beberapa manfaat penting bagi perusahaan jasa, antara lain:

- Memudahkan pemantauan kondisi keuangan bisnis. Melalui pencatatan yang teratur, perusahaan dapat mengetahui jumlah pendapatan jasa yang diperoleh serta biaya yang dikeluarkan selama periode tertentu.

- Membantu penyusunan laporan keuangan. Data yang dihasilkan dari siklus akuntansi menjadi dasar dalam menyusun laporan seperti laporan laba rugi, neraca, dan laporan perubahan modal.

- Mendukung pengambilan keputusan bisnis. Informasi keuangan yang akurat membantu manajemen mengevaluasi kinerja perusahaan dan menentukan strategi bisnis yang lebih tepat.

- Mempermudah proses audit dan pelaporan pajak. Pencatatan yang sistematis memudahkan perusahaan saat melakukan pemeriksaan keuangan maupun saat menyusun laporan perpajakan.

Jenis Transaksi dalam Siklus Akuntansi Perusahaan Jasa

Dalam perusahaan jasa, transaksi keuangan umumnya berkaitan dengan pemberian layanan kepada pelanggan serta biaya yang dikeluarkan untuk menjalankan operasional bisnis.

Berbeda dengan perusahaan dagang atau manufaktur yang memiliki transaksi persediaan barang, perusahaan jasa lebih banyak mencatat transaksi yang berhubungan dengan pendapatan jasa dan biaya operasional.

Berikut beberapa jenis transaksi yang biasanya terjadi dalam siklus akuntansi perusahaan jasa.

1. Penerimaan Pendapatan Jasa

Transaksi ini terjadi ketika perusahaan menerima pembayaran atas layanan yang diberikan kepada pelanggan.

Pembayaran dapat dilakukan secara tunai, transfer, atau dicatat sebagai piutang jika pelanggan belum melakukan pembayaran.

2. Pembayaran Biaya Operasional

Perusahaan jasa biasanya memiliki berbagai biaya operasional yang harus dibayar untuk menjalankan kegiatan bisnis, seperti biaya sewa kantor, listrik, internet, gaji karyawan, hingga biaya pemasaran.

3. Penerimaan Piutang Usaha

Jika perusahaan memberikan layanan terlebih dahulu sebelum menerima pembayaran, maka transaksi tersebut akan dicatat sebagai piutang usaha.

Ketika pelanggan melunasi pembayaran tersebut, perusahaan akan mencatat transaksi penerimaan piutang.

4. Pembayaran Utang Usaha

Perusahaan jasa juga dapat memiliki kewajiban kepada pihak lain, misalnya kepada vendor, penyedia layanan, atau mitra bisnis.

Ketika perusahaan melunasi kewajiban tersebut, transaksi akan dicatat sebagai pembayaran utang usaha.

5. Investasi Modal dari Pemilik

Pemilik bisnis dapat menambah modal perusahaan dalam bentuk uang tunai atau aset lainnya. Transaksi ini dicatat sebagai penambahan modal dalam pembukuan perusahaan.

6. Penarikan Pribadi oleh Pemilik (Prive)

Dalam beberapa kasus, pemilik bisnis dapat menarik sebagian dana perusahaan untuk keperluan pribadi. Transaksi ini dicatat sebagai prive dan akan mengurangi modal pemilik dalam perusahaan.

7. Pembelian Peralatan atau Aset Usaha

Perusahaan jasa juga sering melakukan pembelian aset untuk mendukung operasional bisnis, seperti komputer, kendaraan operasional, atau peralatan kerja lainnya. Transaksi ini biasanya dicatat sebagai aset perusahaan.

10 Tahapan Siklus Akuntansi Perusahaan Jasa

Dalam perusahaan jasa, siklus akuntansi membantu memastikan setiap transaksi tercatat dengan benar sehingga laporan keuangan dapat digunakan sebagai dasar pengambilan keputusan bisnis.

Berikut adalah 10 tahapan dalam siklus akuntansi perusahaan jasa yang umumnya dilakukan dalam satu periode akuntansi.

1. Analisis Transaksi

Tahap pertama dalam siklus akuntansi adalah mengidentifikasi dan menganalisis transaksi keuangan yang terjadi dalam perusahaan.

Tidak semua aktivitas bisnis merupakan transaksi akuntansi. Hanya aktivitas yang memiliki dampak finansial dan dapat diukur dengan satuan uang yang dicatat dalam sistem akuntansi.

Pada tahap ini, akuntan biasanya memeriksa berbagai dokumen sumber, seperti:

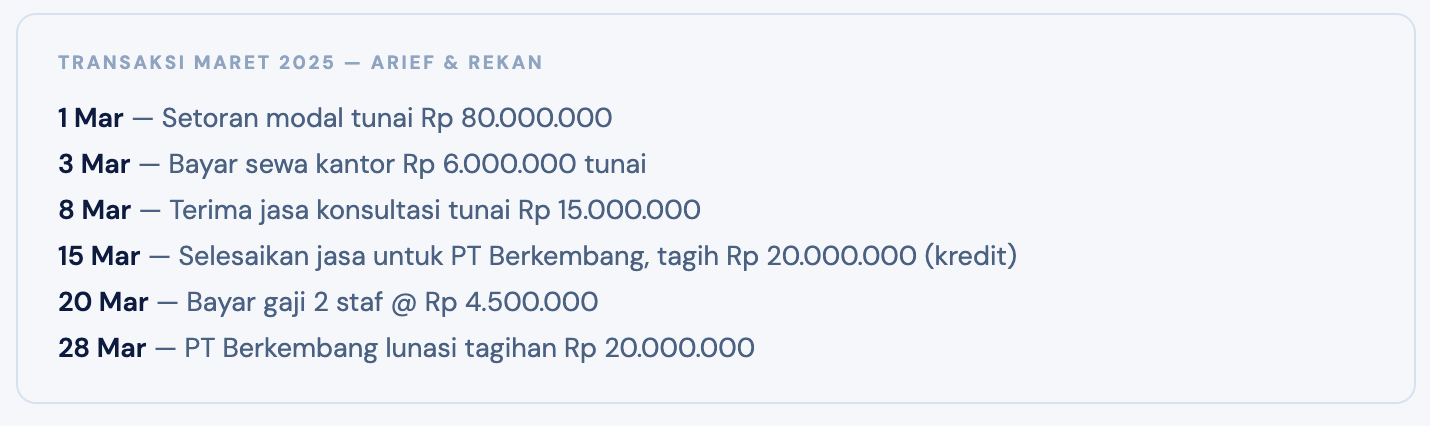

Sebagai contoh, Konsultan Hukum Arief & Rekan memiliki beberapa transaksi berikut pada bulan Maret 2025:

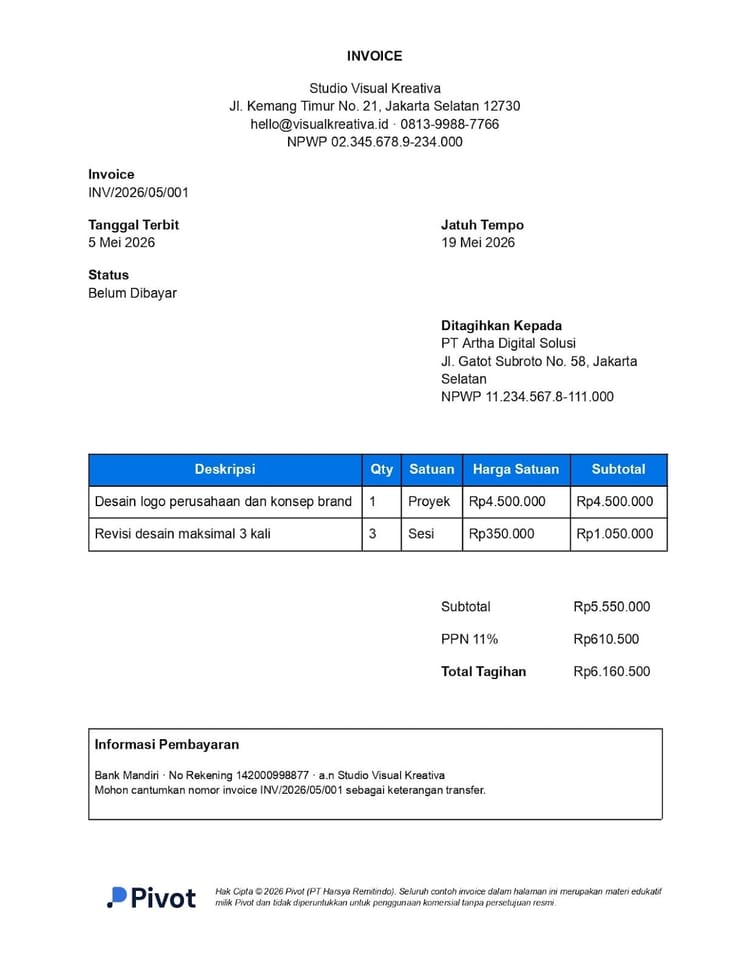

Baca juga: 12 Contoh Invoice Tagihan untuk Pembayaran Jasa, Proyek, hingga Barang

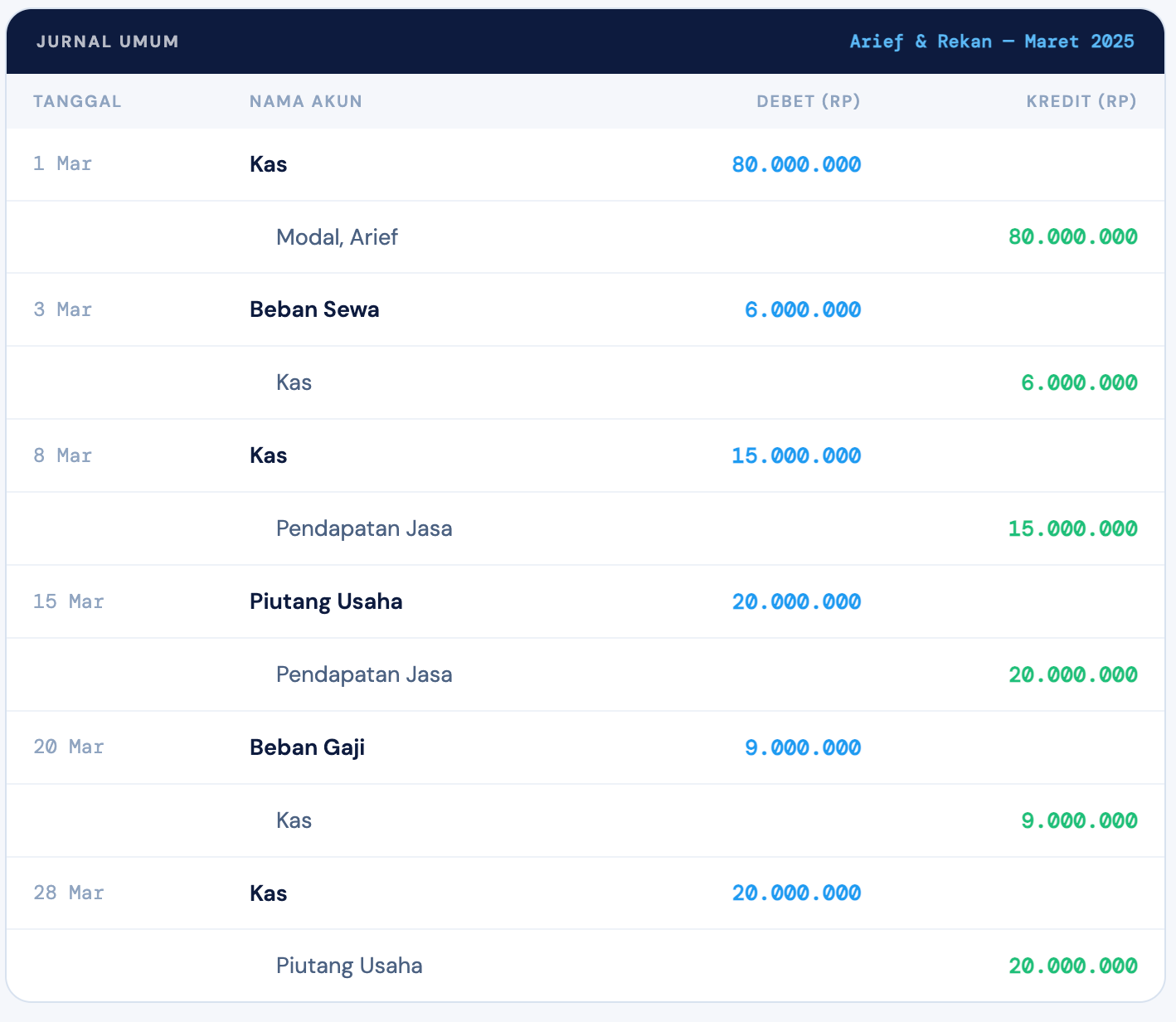

2. Pencatatan dalam Jurnal Umum

Setiap transaksi yang telah dianalisis dicatat secara kronologis dalam jurnal umum.

Ini adalah buku pencatatan pertama dalam siklus akuntansi yang memuat tanggal, nama akun, posisi debet atau kredit, dan nilai rupiahnya.

Dalam setiap transaksi, berlaku prinsip dasar akuntansi yaitu jumlah debet harus sama dengan jumlah kredit.

Jika terjadi ketidakseimbangan, berarti terdapat kesalahan pencatatan yang perlu ditelusuri sebelum melanjutkan ke tahap berikutnya.

Berikut contoh jurnal umum transaksi Arief & Rekan pada bulan Maret 2025.

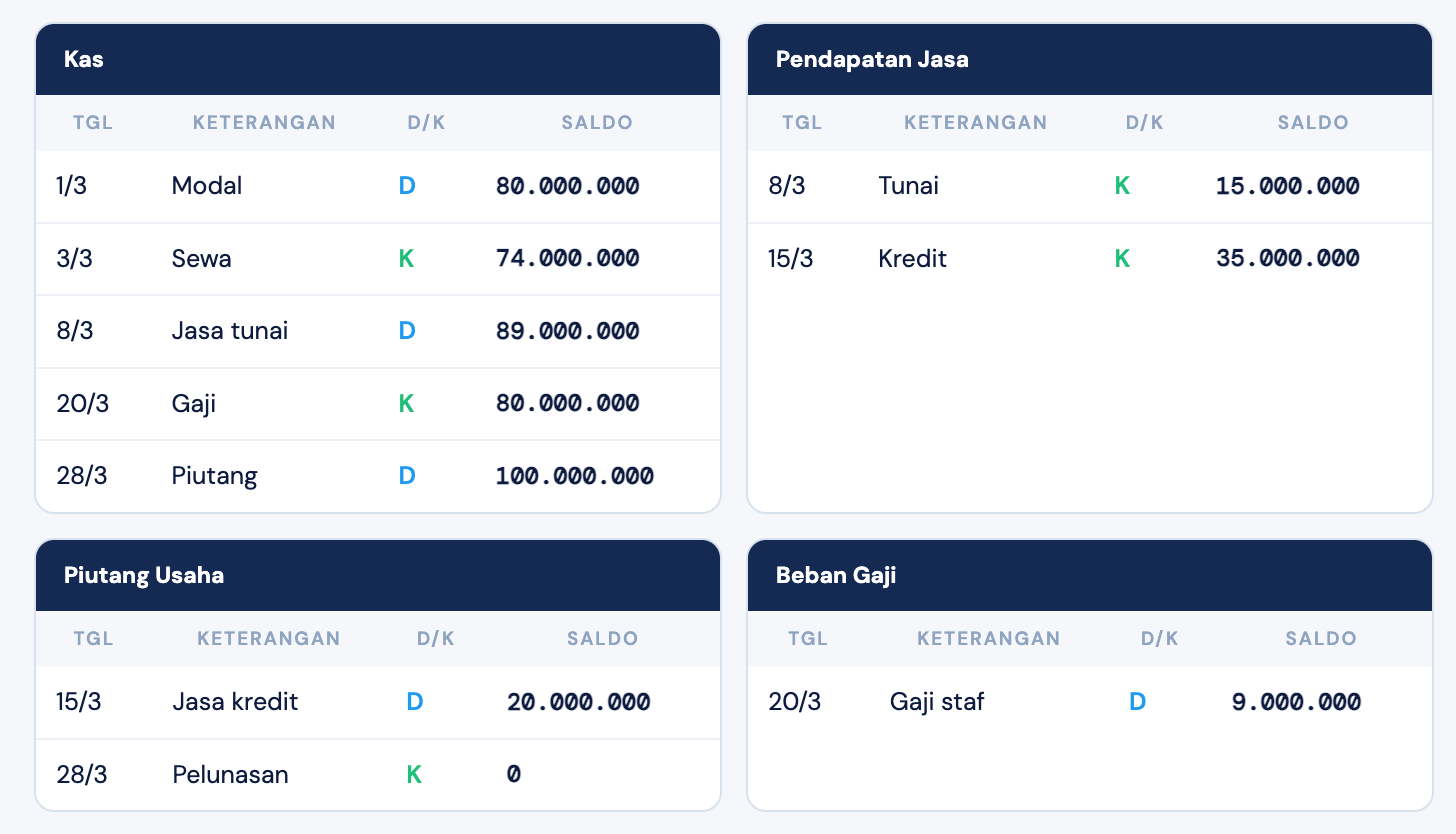

3. Posting ke Buku Besar

Tahap berikutnya adalah memindahkan (posting) data dari jurnal umum ke buku besar.

Buku besar berisi kumpulan akun yang menampilkan seluruh transaksi yang memengaruhi akun tersebut selama satu periode.

Beberapa contoh akun dalam buku besar antara lain kas, piutang usaha, pendapatan jasa, atau beban gaji. Melalui buku besar, perusahaan dapat mengetahui saldo akhir dari setiap akun.

Berikut contoh hasil posting jurnal umum ke buku besar untuk perusahaan Arief & Rekan pada bulan Maret 2025:

Baca juga: 7 Contoh Buku Besar dari Jurnal Umum (+ Cara Membuat & Komponen)

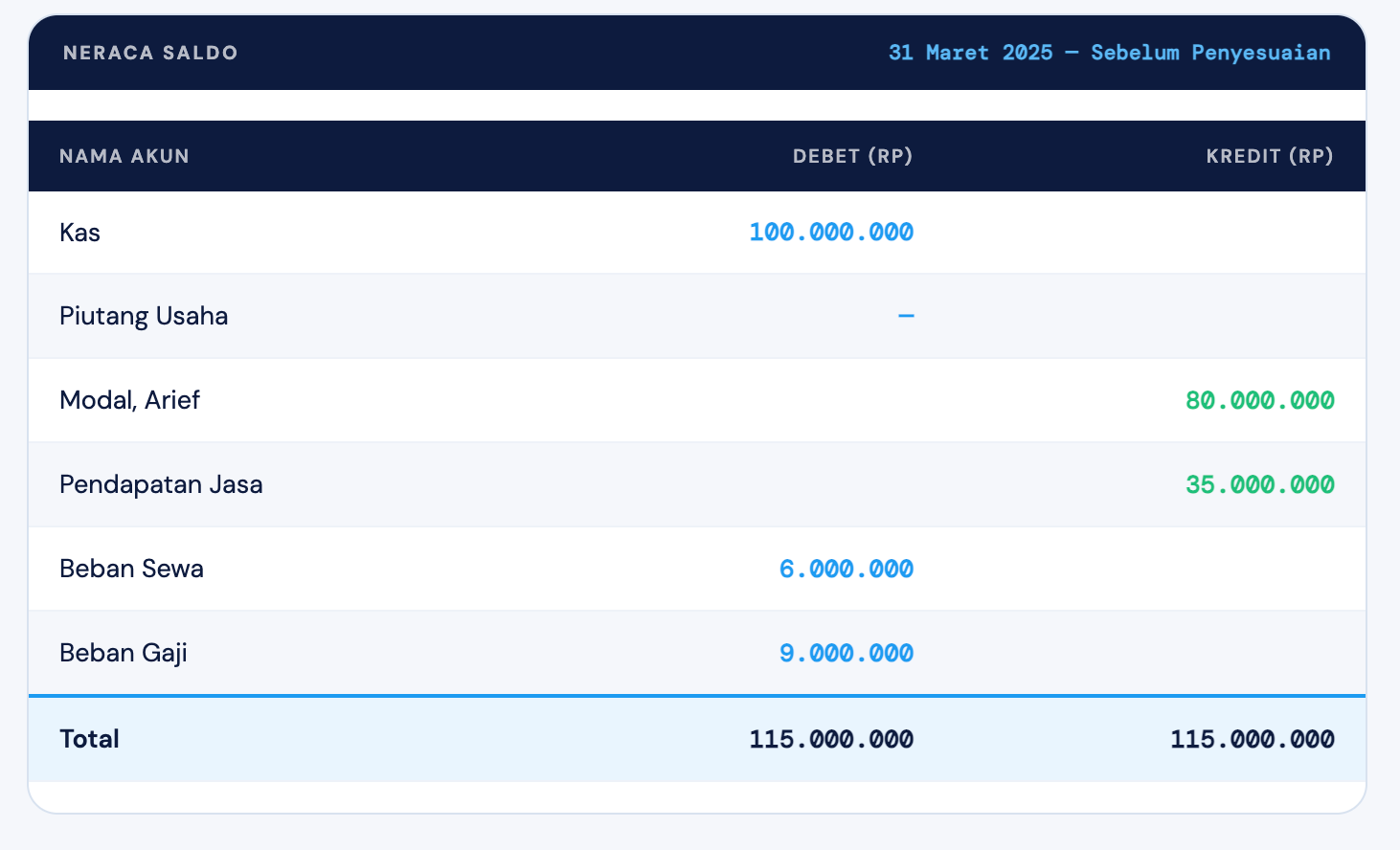

4. Penyusunan Neraca Saldo

Setelah saldo setiap akun diketahui dari buku besar, langkah selanjutnya adalah menyusun neraca saldo (trial balance). Neraca saldo berisi daftar seluruh akun beserta saldo debit atau kreditnya.

Tujuan utama neraca saldo adalah untuk memastikan bahwa:

total saldo debit = total saldo kredit

Jika terjadi ketidakseimbangan, berarti ada kesalahan dalam proses pencatatan atau posting yang perlu diperbaiki sebelum melanjutkan ke tahap berikutnya.

Berikut contoh penyusunan neraca saldo Arief & Rekan:

5. Penyusunan Jurnal Penyesuaian

Pada akhir periode akuntansi, beberapa akun perlu disesuaikan agar mencerminkan kondisi keuangan yang sebenarnya. Penyesuaian ini dilakukan karena tidak semua transaksi tercatat langsung saat terjadi.

Beberapa contoh penyesuaian yang umum antara lain:

- beban yang masih harus dibayar

- pendapatan yang masih harus diterima

- penyusutan aset tetap

- pemakaian perlengkapan

Berikut contoh jurnal penyesuaian pada akhir periode di perusahaan Arief & Rekan:

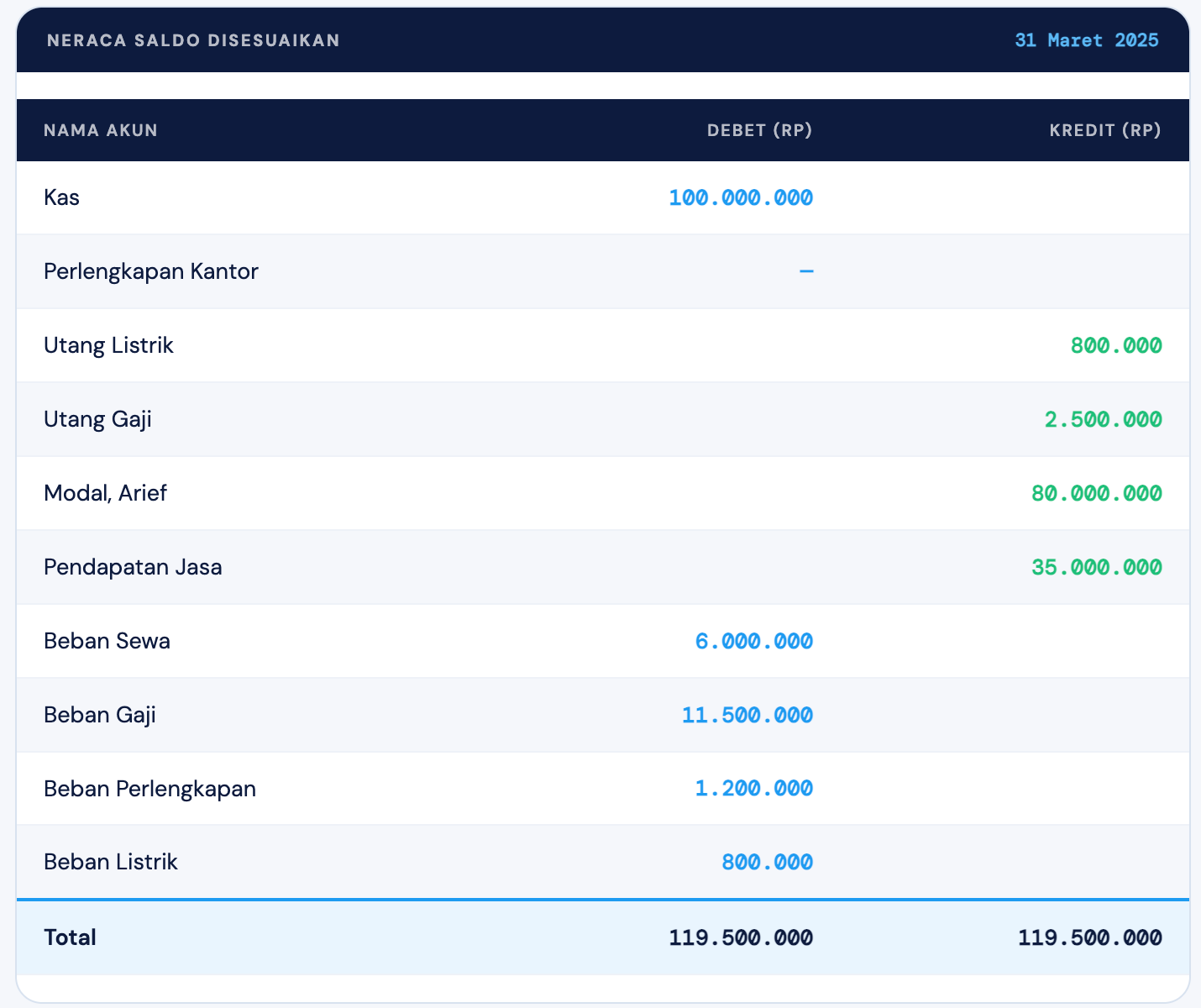

6. Penyusunan Neraca Saldo Setelah Penyesuaian

Setelah jurnal penyesuaian dibuat dan diposting ke buku besar, perusahaan perlu menyusun neraca saldo yang telah disesuaikan (adjusted trial balance).

Neraca saldo ini berisi saldo akun terbaru yang sudah mencerminkan seluruh penyesuaian yang terjadi.

Data dari neraca saldo disesuaikan inilah yang nantinya digunakan sebagai dasar penyusunan laporan keuangan.

Berikut contoh neraca saldo setelah penyesuaian di perusahaan Arief & Rekan:

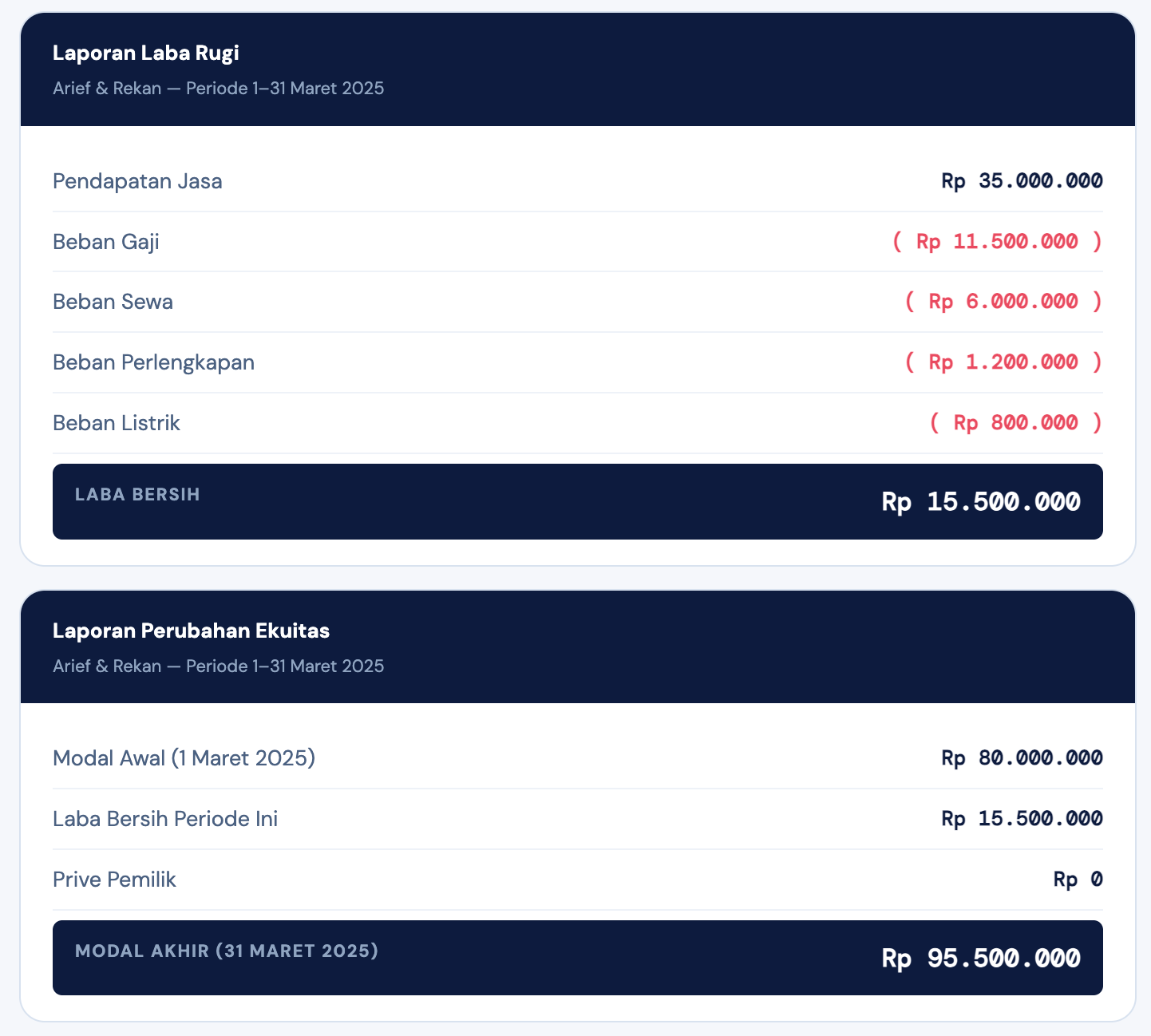

7. Penyusunan Laporan Keuangan

Tahap ini merupakan tujuan utama dari seluruh proses akuntansi.

Berdasarkan neraca saldo yang telah disesuaikan, perusahaan menyusun laporan keuangan utama, yaitu:

- Laporan laba rugi

- Laporan perubahan ekuitas

- Neraca

- Laporan arus kas (jika diperlukan)

Berikut contoh sederhana laporan laba rugi dan laporan perubahan ekuitas di perusahaan Arief & Rekan:

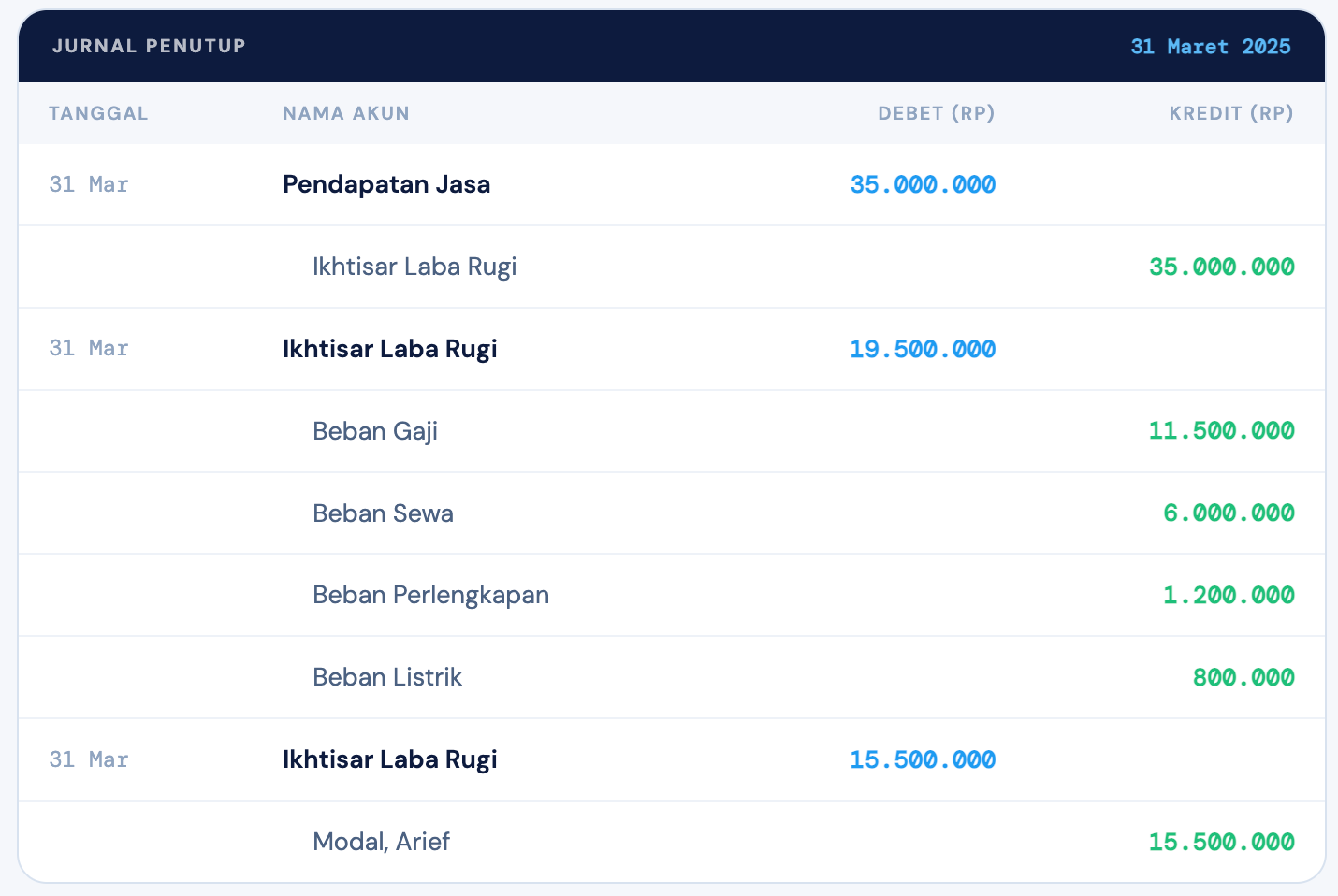

8. Pembuatan Jurnal Penutup

Setelah laporan keuangan selesai dibuat, perusahaan melakukan jurnal penutup (closing entries).

Tujuannya adalah untuk menutup akun sementara, seperti akun pendapatan, beban, dan prive.

Pasalnya,akun-akun tersebut hanya digunakan untuk mencatat transaksi dalam satu periode akuntansi.

Oleh karena itu, saldonya perlu dinolkan pada akhir periode agar dapat digunakan kembali pada periode berikutnya.

Berikut contoh jurnal penutup:

9. Penyusunan Neraca Saldo Setelah Penutupan

Setelah jurnal penutup diposting, perusahaan menyusun neraca saldo setelah penutupan (post-closing trial balance).

Neraca saldo ini hanya berisi akun permanen, seperti aset, kewajiban, dan ekuitas. Jadi, akun pendapatan dan beban tidak lagi muncul karena sudah ditutup pada tahap sebelumnya.

Saldo yang tersisa pada tahap ini akan menjadi saldo awal periode akuntansi berikutnya. Berikut contohnya:

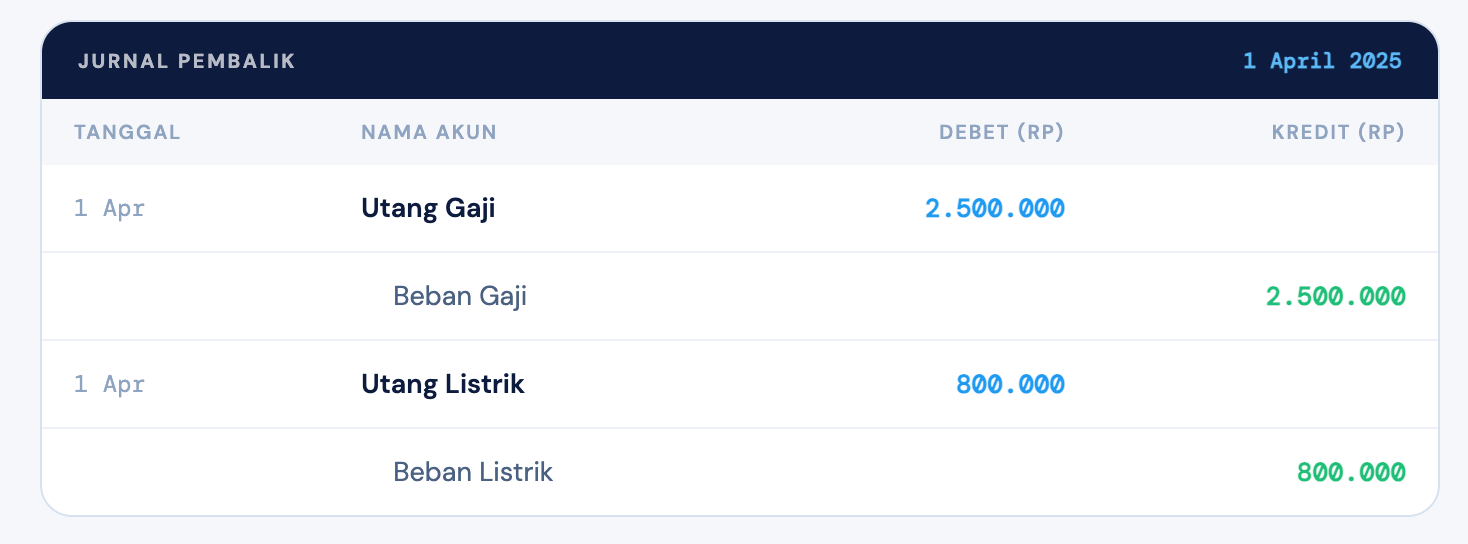

10. Pembuatan Jurnal Pembalik (Opsional)

Tahap terakhir dalam siklus akuntansi adalah jurnal pembalik (reversing entries). Jurnal ini dibuat pada awal periode akuntansi berikutnya untuk membalik beberapa jurnal penyesuaian tertentu yang dibuat pada akhir periode sebelumnya.

Tujuan jurnal pembalik adalah menyederhanakan proses pencatatan transaksi di periode baru.

Dengan adanya jurnal ini, staf akuntansi tidak perlu mengingat atau menyesuaikan kembali saldo hasil penyesuaian ketika mencatat pembayaran atau penerimaan yang sebenarnya.

Umumnya, jurnal pembalik hanya dilakukan untuk penyesuaian yang berkaitan dengan:

- beban yang masih harus dibayar (accrued expenses)

- pendapatan yang masih harus diterima (accrued revenues)

Sementara itu, penyesuaian seperti penyusutan aset tetap dan pemakaian perlengkapan biasanya tidak dibuatkan jurnal pembalik karena tidak berkaitan langsung dengan transaksi kas pada periode berikutnya.

Contoh jurnal pembalik:

Kelola Pembayaran Bisnis Lebih Rapi dengan Pivot Payment Gateway

Memahami siklus akuntansi perusahaan jasa membantu bisnis mencatat transaksi secara sistematis, mulai dari analisis transaksi hingga penyusunan laporan keuangan.

Namun dalam praktiknya, banyak perusahaan jasa menghadapi tantangan ketika transaksi pembayaran masih dilakukan secara manual atau tersebar di berbagai sistem.

Misalnya, pembayaran pelanggan masuk dari berbagai rekening bank atau e-wallet sehingga tim keuangan harus mengecek mutasi satu per satu sebelum mencatat transaksi tersebut dalam jurnal.

Tanpa sistem pembayaran yang terintegrasi, proses pencatatan transaksi sering kali menjadi lebih rumit.

Tim keuangan harus mencocokkan pembayaran secara manual, mengelola banyak rekening atau metode pembayaran, hingga melakukan rekonsiliasi transaksi satu per satu.

Hal ini tidak hanya memakan waktu, tetapi juga berpotensi menimbulkan kesalahan pencatatan yang dapat memengaruhi proses dalam siklus akuntansi.

Di sinilah peran payment gateway seperti Pivot menjadi penting.

Dengan sistem pembayaran yang terintegrasi, setiap transaksi dapat tercatat secara otomatis dan terdokumentasi dengan lebih rapi, sehingga proses seperti pencatatan jurnal, rekonsiliasi transaksi, hingga penyusunan laporan keuangan dapat dilakukan dengan lebih efisien.

Berikut beberapa kapabilitas Pivot yang dapat membantu bisnis mengelola transaksi dan mendukung proses dalam siklus akuntansi:

Pivot memungkinkan bisnis menerima 25+ metode pembayaran lokal dan internasional, mulai dari transfer bank, virtual account, hingga e-wallet. Setiap transaksi pembayaran tercatat secara otomatis, sehingga memudahkan pencatatan pendapatan jasa dan proses rekonsiliasi transaksi dalam sistem akuntansi.

Dengan fitur payouts, bisnis dapat melakukan pembayaran ke lebih dari 200 bank dan e-wallet di Indonesia secara instan 24/7. Hal ini membantu perusahaan mengelola pembayaran operasional seperti vendor, mitra, atau freelancer dengan lebih cepat dan terdokumentasi dengan baik.

Pivot menyediakan dashboard untuk mengelola saldo, transaksi, dan alur dana secara real-time dalam satu sistem. Fitur ini mempermudah tim keuangan memantau arus kas serta melakukan rekonsiliasi transaksi dengan data akuntansi.

Bisnis juga dapat mengintegrasikan digital wallet yang dapat dikustomisasi untuk memproses pembayaran, deposit, dan transfer secara instan. Hal ini membantu menciptakan ekosistem pembayaran yang lebih efisien bagi pelanggan maupun mitra bisnis.

- Sistem Keamanan dan Fraud Protection

Pivot dilengkapi dengan AI-driven fraud prevention, enkripsi data, dan sistem autentikasi berlapis, sehingga setiap transaksi tetap aman dan sesuai dengan standar keamanan finansial.

Selain itu, Pivot juga menawarkan API yang fleksibel dan mudah diintegrasikan, sehingga bisnis dapat menghubungkan sistem pembayaran dengan aplikasi atau platform yang sudah digunakan.

Jika Anda ingin mengelola pembayaran bisnis dengan lebih efisien sekaligus memperkuat akurasi pencatatan keuangan, Pivot dapat menjadi solusi payment gateway yang tepat.

Melalui Pivot, setiap transaksi tidak hanya diproses secara otomatis, tetapi juga memberikan visibilitas arus kas secara real-time, mempercepat proses rekonsiliasi, dan tentunya mendukung siklus akuntansi yang lebih akurat.

FAQ Siklus Akuntansi Perusahaan Jasa

Apa saja urutan siklus akuntansi dalam perusahaan jasa?

Urutan siklus akuntansi perusahaan jasa dimulai dari analisis transaksi hingga penyusunan laporan keuangan dan penutupan buku.

Secara umum, tahapan tersebut meliputi: analisis transaksi, pencatatan jurnal umum, posting ke buku besar, penyusunan neraca saldo, jurnal penyesuaian, hingga penerbitan laporan keuangan. Proses ini biasanya diakhiri dengan jurnal penutup dan neraca saldo setelah penutupan untuk memulai periode baru.

Apa saja 5 siklus akuntansi dasar?

Lima siklus akuntansi dasar merujuk pada tahapan inti dalam proses pembukuan, yaitu:

- Pencatatan transaksi (Jurnal).

- Penggolongan transaksi (Buku Besar).

- Penyusunan neraca saldo.

- Penyesuaian akun.

- Penyusunan laporan keuangan.

Kelima proses ini merupakan jantung dari akuntansi yang wajib dilakukan di setiap periode pelaporan.

Apa saja akun utama dalam akuntansi perusahaan jasa?

Dalam akuntansi perusahaan jasa, akun yang paling sering digunakan adalah Kas, Piutang Usaha, Pendapatan Jasa, Beban Operasional, dan Modal Pemilik.

Selain itu, perusahaan juga bisa memiliki akun pendukung seperti Utang Usaha, Perlengkapan, atau Aset Tetap (seperti peralatan kantor) untuk membantu pengelompokan transaksi agar analisis keuangan lebih akurat.

Apa perbedaan siklus operasi bisnis jasa dan siklus akuntansi?

Siklus operasi bisnis jasa berkaitan dengan aktivitas nyata perusahaan dalam memberikan layanan hingga menerima pembayaran dari klien.

Sementara itu, siklus akuntansi berfokus pada dokumentasi dan pengolahan data keuangan dari aktivitas tersebut. Sederhananya: Siklus operasi adalah kegiatannya, sedangkan siklus akuntansi adalah catatan dampak keuangannya.

Apa saja fase utama dalam proses akuntansi?

Proses akuntansi secara umum dibagi menjadi empat fase utama: Pencatatan, Penggolongan, Peringkasan, dan Pelaporan.

Fase-fase ini dilakukan secara berulang. Melalui tahapan tersebut, data transaksi mentah diolah menjadi informasi yang berguna bagi manajemen untuk mengevaluasi kinerja bisnis dan menentukan strategi ke depan.