Buku Besar Akuntansi: Pengertian, Fungsi, Contoh & Cara Membuat

Buku besar adalah salah satu komponen penting dalam sistem pencatatan akuntansi perusahaan.

Dalam praktiknya, buku besar digunakan untuk mengelompokkan dan merangkum seluruh transaksi keuangan yang sebelumnya dicatat dalam jurnal.

Melalui buku besar, setiap akun seperti kas, piutang, utang, pendapatan, hingga beban dapat dipantau perubahannya secara lebih jelas.

Informasi ini membantu perusahaan mengetahui posisi saldo masing-masing akun dalam periode tertentu.

Jika Anda belum memahami apa itu buku besar dan bagaimana cara kerjanya, artikel ini akan membahas pengertian, fungsi, jenis, hingga contohnya secara lengkap.

Apa Itu Buku Besar dalam Akuntansi?

Buku besar adalah kumpulan akun yang digunakan untuk mencatat dan mengelompokkan seluruh transaksi keuangan perusahaan yang sebelumnya telah dicatat dalam jurnal.

Dalam buku besar, setiap akun seperti kas, penjualan, piutang, utang, modal, dan beban memiliki bagian tersendiri sehingga perubahan saldo pada masing-masing akun dapat terlihat dengan jelas.

Secara sederhana, buku besar dapat dipahami sebagai catatan utama (master record) yang berisi seluruh akun keuangan dalam bisnis.

Setiap transaksi yang terjadi akan dikategorikan ke dalam akun yang sesuai. Misalnya, transaksi terkait kas dicatat pada akun kas, transaksi penjualan pada akun penjualan, dan biaya operasional pada akun beban.

Pengelompokan ini memudahkan perusahaan melihat kondisi keuangan pada setiap kategori akun.

Dalam siklus akuntansi, buku besar berperan penting karena menjadi tahap lanjutan setelah pencatatan transaksi di jurnal.

Proses memindahkan transaksi dari jurnal ke akun yang sesuai di buku besar disebut posting.

Dari data yang tersusun di buku besar inilah perusahaan kemudian dapat menyusun neraca saldo serta laporan keuangan seperti laporan laba rugi dan neraca secara lebih akurat.

Apa Perbedaan Jurnal Umum dan Buku Besar?

Dalam siklus akuntansi, jurnal umum dan buku besar merupakan dua tahap pencatatan yang saling berkaitan.

Keduanya digunakan untuk mencatat transaksi keuangan perusahaan, tetapi memiliki fungsi dan cara penyajian yang berbeda.

Berikut perbedaan jurnal umum dan buku besar.

Kesimpulan perbedaan jurnal umum dan buku besar:

- Jurnal umum berfungsi sebagai tempat pencatatan transaksi secara berurutan berdasarkan waktu

- Buku besar berfungsi untuk mengelompokkan transaksi tersebut ke dalam akun tertentu.

Kedua catatan ini saling melengkapi dalam siklus akuntansi karena data dari jurnal umum akan dipindahkan ke buku besar sebelum akhirnya digunakan untuk menyusun neraca saldo dan laporan keuangan.

Fungsi Buku Besar dalam Akuntansi

Buku besar memiliki peran penting dalam proses pencatatan dan pengelolaan keuangan perusahaan.

Setelah transaksi dicatat di jurnal, data tersebut akan dipindahkan ke buku besar untuk dikelompokkan berdasarkan akun.

Melalui buku besar, perusahaan dapat melihat perubahan dan saldo pada setiap akun secara lebih terstruktur.

Berikut beberapa fungsi utama buku besar dalam akuntansi.

1. Mengelompokkan dan Merangkum Transaksi Keuangan

Buku besar berfungsi untuk mengelompokkan seluruh transaksi yang sebelumnya dicatat dalam jurnal ke dalam akun-akun tertentu, seperti kas, piutang, penjualan, utang, atau beban operasional.

Proses ini membuat transaksi yang awalnya tersebar dalam jurnal menjadi terorganisasi berdasarkan kategori keuangan yang relevan.

Dengan demikian, perusahaan dapat dengan mudah menelusuri aktivitas keuangan pada setiap akun tanpa harus melihat satu per satu transaksi dalam jurnal.

2. Menunjukkan Perubahan dan Saldo Setiap Akun

Setiap akun dalam buku besar mencatat seluruh transaksi debit dan kredit yang memengaruhi akun tersebut selama periode akuntansi.

Dari pencatatan ini, perusahaan dapat mengetahui bagaimana suatu akun berubah dari waktu ke waktu serta berapa saldo akhirnya pada akhir periode.

Informasi ini penting untuk memantau kondisi keuangan, seperti jumlah kas yang tersedia, total piutang yang belum tertagih, atau besarnya beban yang telah dikeluarkan perusahaan.

3. Menjadi Dasar Penyusunan Neraca Saldo dan Laporan Keuangan

Saldo akhir yang terdapat pada setiap akun di buku besar digunakan untuk menyusun neraca saldo, yaitu daftar seluruh akun beserta total debit dan kreditnya.

Neraca saldo kemudian menjadi dasar dalam proses penyusunan laporan keuangan seperti laporan laba rugi, neraca, dan laporan perubahan modal.

Karena itu, ketepatan pencatatan dalam buku besar sangat penting agar laporan keuangan yang dihasilkan akurat dan dapat digunakan sebagai dasar pengambilan keputusan bisnis.

Baca juga: 20 Contoh Transaksi Akuntansi dalam Perusahaan Dagang hingga Jasa

Jenis Buku Besar

Dalam praktik akuntansi, buku besar tidak hanya terdiri dari satu jenis. Perusahaan biasanya menggunakan beberapa jenis buku besar untuk mengelola transaksi secara lebih detail dan terstruktur.

Setiap jenis buku besar memiliki fungsi berbeda tergantung pada akun atau jenis transaksi yang dicatat.

Berikut beberapa jenis buku besar yang umum digunakan dalam pencatatan akuntansi.

1. Buku Besar Umum (General Ledger)

Buku besar umum merupakan buku besar utama yang berisi seluruh akun keuangan perusahaan.

Di dalamnya terdapat berbagai akun penting seperti kas, piutang, utang, pendapatan, beban, hingga modal.

General ledger berfungsi sebagai pusat pengumpulan seluruh data transaksi yang telah diposting dari jurnal

Dari buku besar umum inilah perusahaan dapat melihat ringkasan aktivitas keuangan serta mengetahui saldo masing-masing akun yang nantinya digunakan untuk menyusun neraca saldo dan laporan keuangan.

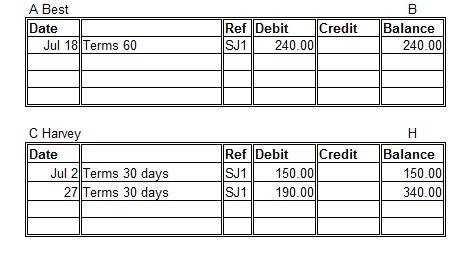

2. Buku Besar Pembantu (Subsidiary Ledger)

Buku besar pembantu adalah buku besar yang digunakan untuk mencatat rincian dari akun tertentu yang terdapat dalam buku besar umum.

Tujuannya adalah memberikan detail transaksi yang lebih spesifik agar pencatatan lebih mudah dilacak.

Contohnya, akun piutang dalam buku besar umum biasanya memiliki buku besar pembantu yang berisi rincian piutang dari masing-masing pelanggan.

Dengan demikian, perusahaan dapat mengetahui secara detail siapa saja yang memiliki kewajiban pembayaran dan berapa jumlahnya.

3. Buku Besar Kas (Cash Ledger)

Buku besar kas digunakan untuk mencatat seluruh transaksi yang berkaitan dengan penerimaan dan pengeluaran kas perusahaan. Setiap transaksi yang memengaruhi saldo kas akan dicatat dalam buku besar ini.

Melalui buku besar kas, perusahaan dapat memantau pergerakan uang tunai secara lebih jelas, seperti pembayaran operasional, penerimaan dari pelanggan, maupun transaksi kas lainnya.

Pencatatan ini membantu perusahaan memastikan ketersediaan kas untuk mendukung kegiatan operasional sehari-hari.

4. Buku Besar Bank (Bank Ledger)

Buku besar bank berfungsi untuk mencatat seluruh transaksi yang terjadi pada rekening bank perusahaan.

Transaksi yang dicatat bisa berupa transfer masuk, pembayaran melalui bank, maupun biaya administrasi bank.

Catatan pada buku besar bank juga memudahkan perusahaan dalam melakukan rekonsiliasi bank, yaitu proses mencocokkan catatan keuangan perusahaan dengan mutasi rekening yang dikeluarkan oleh bank.

5. Buku Besar Persediaan (Inventory Ledger)

Buku besar persediaan digunakan untuk mencatat pergerakan barang persediaan yang dimiliki perusahaan.

Pencatatan ini meliputi penambahan stok, pengurangan stok akibat penjualan, serta nilai persediaan yang tersedia.

Dengan adanya buku besar persediaan, perusahaan dapat memantau jumlah dan nilai barang yang tersedia secara lebih akurat.

Informasi ini penting untuk pengendalian stok, perencanaan pembelian barang, serta penghitungan harga pokok penjualan.

6. Buku Besar Aset Tetap (Fixed Asset Ledger)

Buku besar aset tetap digunakan untuk mencatat seluruh informasi yang berkaitan dengan aset jangka panjang perusahaan, seperti bangunan, kendaraan, mesin, dan peralatan.

Dalam buku besar ini, biasanya dicatat informasi seperti nilai perolehan aset, penyusutan, serta nilai buku aset dari waktu ke waktu.

Pencatatan ini membantu perusahaan memantau nilai aset tetap secara akurat dan memastikan proses perhitungan penyusutan dilakukan dengan benar.

Apa Saja yang Masuk ke Buku Besar?

Pada dasarnya, buku besar berisi seluruh akun keuangan yang digunakan perusahaan untuk mencatat transaksi bisnis.

Setelah transaksi dicatat dalam jurnal, informasi tersebut akan dipindahkan (posting) ke akun yang sesuai di buku besar agar setiap jenis transaksi dapat dikelompokkan dan dipantau dengan lebih jelas.

Secara umum, akun yang masuk ke dalam buku besar juga disusun mengikuti urutan akun dalam bagan akun (chart of accounts), yaitu dimulai dari aset, kewajiban, ekuitas, pendapatan, hingga beban.

Urutan ini membantu perusahaan mengorganisasi pencatatan keuangan secara sistematis sehingga lebih mudah dianalisis dan digunakan dalam penyusunan laporan keuangan.

Berikut kategori akun yang umumnya terdapat dalam buku besar:

1. Aset (Assets)

Aset adalah sumber daya yang dimiliki perusahaan dan memiliki nilai ekonomi. Semua transaksi yang berkaitan dengan peningkatan atau penurunan aset akan dicatat dalam akun aset di buku besar.

Contoh akun aset yang umum terdapat dalam buku besar antara lain kas, rekening bank, piutang usaha, persediaan barang, serta aset tetap seperti peralatan, kendaraan, atau bangunan.

Pencatatan akun aset membantu perusahaan mengetahui jumlah sumber daya yang dimiliki dan bagaimana perubahannya selama periode tertentu.

2. Kewajiban atau Liabilitas (Liabilities)

Kewajiban adalah utang atau tanggung jawab perusahaan kepada pihak lain yang harus dibayar di masa mendatang.

Setiap transaksi yang berkaitan dengan penambahan atau pelunasan kewajiban akan dicatat dalam akun liabilitas di buku besar.

Contoh akun kewajiban yang sering muncul dalam buku besar adalah utang usaha, utang bank, utang pajak, atau utang gaji.

Melalui pencatatan ini, perusahaan dapat memantau jumlah kewajiban yang harus diselesaikan serta jadwal pembayarannya.

3. Ekuitas atau Modal (Equity)

Ekuitas mencerminkan hak pemilik atas aset perusahaan setelah dikurangi seluruh kewajiban.

Dalam buku besar, akun ekuitas digunakan untuk mencatat investasi pemilik, laba yang ditahan, serta penarikan dana oleh pemilik.

Contoh akun dalam kategori ini antara lain modal pemilik, laba ditahan, dan prive. Pencatatan akun ekuitas penting untuk menunjukkan seberapa besar kepemilikan pemilik terhadap perusahaan.

4. Pendapatan (Revenue)

Pendapatan merupakan hasil yang diperoleh perusahaan dari aktivitas operasionalnya, seperti penjualan barang atau jasa.

Setiap transaksi yang menambah pendapatan akan dicatat dalam akun pendapatan di buku besar.

Contoh akun pendapatan antara lain penjualan, pendapatan jasa, atau pendapatan lainnya. Informasi ini nantinya digunakan untuk menghitung kinerja keuangan perusahaan dalam laporan laba rugi.

5. Beban (Expenses)

Beban adalah biaya yang dikeluarkan perusahaan untuk menjalankan kegiatan operasionalnya.

Setiap pengeluaran yang berkaitan dengan aktivitas bisnis akan dicatat dalam akun beban di buku besar.

Contoh akun beban meliputi beban gaji, beban listrik, beban sewa, beban transportasi, hingga beban pemasaran.

Pencatatan beban membantu perusahaan mengetahui total biaya operasional serta mengukur tingkat keuntungan yang diperoleh.

Komponen Buku Besar

Setiap pencatatan dalam buku besar terdiri dari beberapa komponen penting yang berfungsi untuk memastikan transaksi tercatat secara jelas, sistematis, dan dapat ditelusuri kembali. Komponen-komponen ini membantu akuntan maupun perusahaan memahami asal transaksi, akun yang terlibat, serta bagaimana transaksi tersebut memengaruhi saldo akun.

Berikut komponen utama yang biasanya terdapat dalam pencatatan buku besar.

1. Tanggal Transaksi

Tanggal transaksi menunjukkan kapan suatu transaksi keuangan terjadi. Informasi ini penting untuk menjaga urutan kronologis pencatatan serta memastikan transaksi dicatat pada periode akuntansi yang tepat.

Dengan adanya tanggal transaksi, perusahaan juga dapat menelusuri aktivitas keuangan secara lebih mudah ketika melakukan audit atau pemeriksaan laporan keuangan.

2. Nama atau Judul Akun (Account Title)

Komponen ini menunjukkan akun yang terlibat dalam transaksi, baik yang didebit maupun dikredit.

Setiap akun dalam buku besar mewakili kategori keuangan tertentu, seperti kas, piutang, utang, pendapatan, atau beban.

Penulisan judul akun yang tepat membantu memastikan bahwa transaksi diklasifikasikan dengan benar dalam sistem akuntansi.

3. Debit (Debit Amount)

Kolom debit digunakan untuk mencatat nilai transaksi yang menambah atau mengurangi suatu akun sesuai dengan aturan debit dan kredit dalam akuntansi. Misalnya, akun aset seperti kas akan bertambah ketika dicatat di sisi debit.

Pencatatan yang tepat pada kolom ini penting untuk menjaga keseimbangan antara debit dan kredit dalam sistem pembukuan.

4. Kredit (Credit Amount)

Kolom kredit mencatat nilai transaksi yang memengaruhi sisi kredit suatu akun. Dalam beberapa kasus, kredit dapat menunjukkan pengurangan pada akun aset atau penambahan pada akun kewajiban, ekuitas, dan pendapatan.

Pencatatan pada kolom kredit harus selalu seimbang dengan debit agar sistem akuntansi tetap akurat.

5. Keterangan Transaksi (Transaction Description)

Keterangan transaksi berisi penjelasan singkat mengenai transaksi yang terjadi. Biasanya berupa catatan singkat yang menjelaskan tujuan atau konteks transaksi, seperti pembayaran utang, penerimaan kas dari penjualan, atau pembelian barang.

Informasi ini membantu pihak yang membaca buku besar memahami latar belakang transaksi tanpa harus langsung melihat jurnal.

6. Referensi atau Kode Jurnal (Reference Code / Journal ID)

Referensi atau kode jurnal digunakan untuk menghubungkan pencatatan di buku besar dengan sumber transaksi awalnya di jurnal.

Dengan adanya kode referensi ini, perusahaan dapat dengan mudah menelusuri kembali dokumen atau pencatatan awal jika diperlukan, misalnya saat proses audit atau verifikasi data keuangan.

7. Saldo (Balance)

Saldo menunjukkan jumlah akhir pada suatu akun setelah transaksi debit dan kredit dicatat. Saldo biasanya dihitung secara bertahap setelah setiap transaksi (running balance) atau pada akhir periode akuntansi.

Informasi saldo ini penting karena membantu perusahaan mengetahui posisi keuangan pada setiap akun, misalnya berapa sisa kas yang tersedia, berapa total piutang yang belum ditagih, atau berapa jumlah kewajiban yang masih harus dibayar.

Data saldo dalam buku besar juga menjadi dasar dalam penyusunan neraca saldo dan laporan keuangan.

Bentuk Buku Besar beserta Contohnya

Dalam praktik akuntansi, buku besar dapat disusun dalam beberapa bentuk atau format pencatatan.

Perbedaan bentuk ini umumnya terletak pada cara penyajian kolom debit, kredit, dan saldo.

Meskipun formatnya berbeda, tujuan utamanya tetap sama, yaitu mencatat perubahan pada setiap akun secara sistematis agar mudah dipantau dan dianalisis.

Berikut beberapa bentuk buku besar yang umum digunakan dalam pencatatan akuntansi.

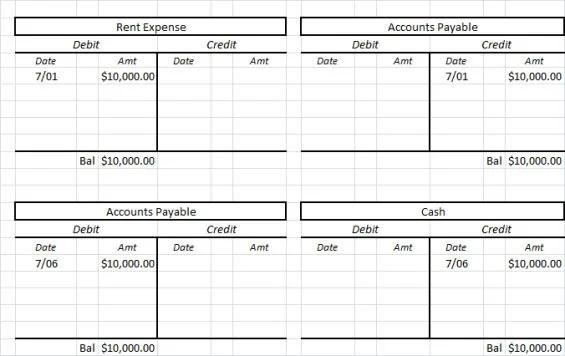

1. Buku Besar Bentuk T

Buku besar bentuk T merupakan format yang paling sederhana dan sering digunakan untuk tujuan pembelajaran akuntansi.

Bentuk ini menyerupai huruf T, di mana nama akun ditempatkan di bagian atas, sementara sisi kiri digunakan untuk mencatat debit dan sisi kanan untuk mencatat kredit.

Format ini memudahkan pengguna memahami konsep dasar keseimbangan antara debit dan kredit dalam akuntansi.

Namun, dalam praktik bisnis sehari-hari, bentuk T jarang digunakan secara langsung karena tidak menampilkan informasi transaksi secara lengkap seperti tanggal, keterangan, atau saldo.

2. Buku Besar Skontro

Buku besar skontro adalah format buku besar yang memisahkan pencatatan debit dan kredit ke dalam dua sisi yang berhadapan dalam satu halaman.

Sisi kiri biasanya digunakan untuk mencatat transaksi debit, sedangkan sisi kanan digunakan untuk mencatat transaksi kredit.

Setiap sisi biasanya dilengkapi dengan kolom tanggal, keterangan transaksi, dan referensi jurnal.

Format ini membantu pengguna melihat pergerakan debit dan kredit secara jelas karena keduanya ditempatkan secara terpisah tetapi masih dalam satu akun yang sama.

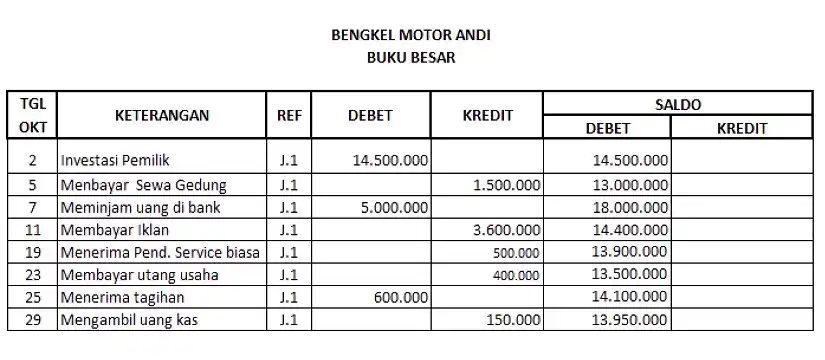

3. Buku Besar Staffle Berkolom Saldo Tunggal

Buku besar staffle dengan kolom saldo tunggal merupakan format buku besar yang mencatat transaksi dalam satu tabel berurutan, biasanya terdiri dari kolom tanggal, keterangan, referensi, debit, kredit, dan satu kolom saldo.

Setiap kali terjadi transaksi, saldo akun akan langsung diperbarui pada kolom saldo sehingga perubahan nilai akun dapat terlihat secara langsung setelah transaksi dicatat.

Format ini sering digunakan dalam sistem pembukuan modern karena memudahkan pemantauan saldo akun secara cepat.

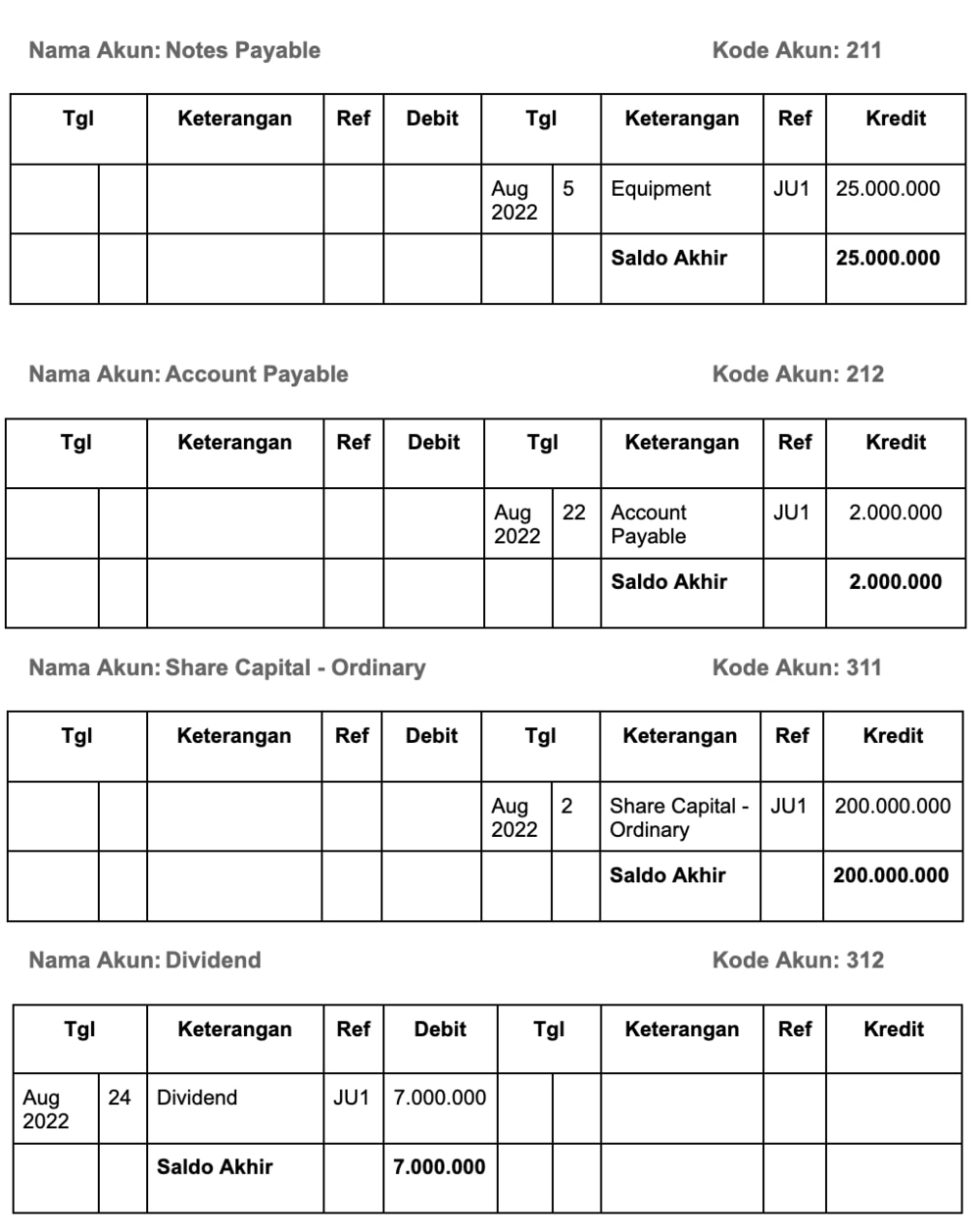

4. Buku Besar Staffle Berkolom Saldo Rangkap

Buku besar staffle berkolom saldo rangkap memiliki struktur yang mirip dengan staffel saldo tunggal, tetapi dilengkapi dengan dua kolom saldo terpisah, yaitu saldo debit dan saldo kredit.

Dengan adanya dua kolom saldo ini, pengguna dapat langsung melihat posisi saldo akun apakah berada di sisi debit atau kredit.

Format ini memberikan informasi yang lebih detail mengenai posisi saldo suatu akun sehingga sering digunakan dalam pencatatan akuntansi yang lebih kompleks atau pada sistem pembukuan yang membutuhkan pemantauan saldo secara lebih rinci.

Jenis Transaksi yang Dicatat di dalam Buku Besar

Buku besar mencatat berbagai transaksi keuangan yang memengaruhi saldo akun perusahaan.

Setelah transaksi dicatat dalam jurnal, informasi tersebut akan dipindahkan (posting) ke akun yang sesuai di buku besar agar perubahan nilai pada setiap akun dapat dipantau secara sistematis.

Melalui pencatatan ini, perusahaan dapat mengetahui bagaimana setiap transaksi memengaruhi posisi keuangan secara keseluruhan.

Berikut beberapa jenis transaksi yang umumnya dicatat dalam buku besar.

1. Penerimaan Kas

Penerimaan kas adalah transaksi yang menyebabkan bertambahnya saldo kas perusahaan.

Transaksi ini biasanya berasal dari berbagai aktivitas bisnis, seperti pembayaran dari pelanggan, penerimaan pendapatan jasa, atau penambahan modal dari pemilik.

Dalam buku besar, transaksi penerimaan kas akan dicatat pada akun kas di sisi debit karena kas sebagai aset mengalami peningkatan.

Pencatatan ini membantu perusahaan memantau sumber pemasukan serta memastikan bahwa setiap penerimaan dana telah tercatat dengan benar.

2. Pengeluaran Kas

Pengeluaran kas merupakan transaksi yang menyebabkan berkurangnya saldo kas perusahaan.

Transaksi ini dapat terjadi ketika perusahaan melakukan pembayaran untuk berbagai kebutuhan operasional, seperti pembelian barang, pembayaran gaji, biaya sewa, atau pelunasan utang.

Dalam pencatatan buku besar, pengeluaran kas biasanya dicatat pada sisi kredit akun kas karena kas sebagai aset mengalami penurunan.

Pencatatan ini penting untuk mengontrol arus kas keluar dan memastikan bahwa setiap pengeluaran perusahaan dapat ditelusuri dengan jelas.

3. Transfer Antar Rekening

Transfer antar rekening adalah transaksi pemindahan dana dari satu rekening perusahaan ke rekening lainnya.

Misalnya, perusahaan memindahkan dana dari rekening bank operasional ke rekening khusus untuk pembayaran gaji atau ke rekening tabungan perusahaan.

Meskipun tidak mengubah total aset perusahaan secara keseluruhan, transaksi ini tetap dicatat dalam buku besar karena memengaruhi saldo pada masing-masing akun kas atau bank.

Pencatatan yang tepat membantu perusahaan untuk memantau distribusi dana antar rekening secara lebih akurat.

4. Penyesuaian Kas (Adjustments)

Penyesuaian kas merupakan transaksi yang dilakukan untuk menyesuaikan saldo kas agar sesuai dengan kondisi sebenarnya.

Penyesuaian ini biasanya muncul dari proses rekonsiliasi bank, koreksi kesalahan pencatatan, atau penyesuaian akuntansi pada akhir periode.

Contohnya termasuk koreksi pencatatan yang keliru, biaya administrasi bank yang baru diketahui setelah laporan bank diterima, atau perbedaan saldo antara catatan perusahaan dan mutasi bank.

Dengan begitu, saldo kas dalam buku besar dapat mencerminkan kondisi keuangan perusahaan secara lebih akurat.

Cara Membuat Buku Besar

Membuat buku besar pada dasarnya adalah proses mengelompokkan transaksi yang sudah dicatat di jurnal ke dalam akun-akun tertentu.

Dengan buku besar, perusahaan dapat melihat perubahan saldo setiap akun secara lebih terstruktur.

Agar pencatatannya rapi dan mudah dianalisis, pembuatan buku besar biasanya mengikuti beberapa langkah praktis berikut.

1. Siapkan Daftar Akun (Chart of Accounts)

Langkah pertama adalah menyiapkan daftar akun yang akan digunakan dalam pencatatan buku besar.

Daftar akun ini biasanya mencakup kategori utama seperti aset, kewajiban, ekuitas, pendapatan, dan beban.

Setiap akun sebaiknya memiliki nama akun dan kode akun agar lebih mudah diidentifikasi. Misalnya, kas (101), piutang usaha (102), utang usaha (201), penjualan (401), atau beban gaji (501).

Daftar akun ini akan menjadi dasar untuk membuat halaman atau tabel buku besar untuk setiap akun.

2. Buat Format Buku Besar

Setelah daftar akun tersedia, buat format buku besar untuk masing-masing akun. Format yang umum digunakan biasanya terdiri dari beberapa kolom utama, seperti:

- Tanggal

- Keterangan transaksi

- Referensi (nomor jurnal)

- Debit

- Kredit

- Saldo

Format ini dapat dibuat menggunakan buku manual, spreadsheet seperti Excel, atau software akuntansi agar pencatatan lebih rapi dan mudah diperbarui.

3. Catat Saldo Awal (Jika Ada)

Jika perusahaan sudah memiliki transaksi sebelumnya, langkah berikutnya adalah mencatat saldo awal pada setiap akun. Saldo awal ini biasanya berasal dari neraca periode sebelumnya.

Misalnya, akun kas memiliki saldo awal Rp10.000.000 atau akun utang usaha memiliki saldo Rp3.000.000.

Pencatatan saldo awal ini penting karena akan menjadi dasar perhitungan saldo setelah transaksi baru dicatat.

4. Posting Transaksi dari Jurnal ke Buku Besar

Setelah transaksi dicatat dalam jurnal, langkah berikutnya adalah memindahkan (posting) transaksi tersebut ke akun yang sesuai di buku besar.

Sebagai contoh, jika dalam jurnal terdapat transaksi penerimaan kas dari penjualan, maka nilai tersebut akan dicatat pada akun kas di sisi debit dan pada akun penjualan di sisi kredit.

Proses ini dilakukan untuk setiap transaksi agar semua akun yang terlibat tercatat dengan benar.

5. Hitung dan Perbarui Saldo Akun

Setiap kali transaksi dicatat dalam buku besar, saldo akun perlu diperbarui. Saldo dihitung dari selisih antara total debit dan kredit pada akun tersebut.

Dengan menghitung saldo secara berkala, perusahaan dapat langsung mengetahui posisi keuangan pada setiap akun, misalnya jumlah kas yang tersedia atau total beban yang telah dikeluarkan.

6. Periksa Kembali Keseimbangan Debit dan Kredit

Langkah terakhir adalah memastikan bahwa seluruh pencatatan sudah benar dan seimbang.

Total nilai debit dan kredit dalam sistem akuntansi harus sama agar tidak terjadi kesalahan pencatatan.

Biasanya, pemeriksaan ini dilakukan dengan menyusun neraca saldo berdasarkan data dari buku besar.

Jika total debit dan kredit sudah seimbang, maka pencatatan dalam buku besar dapat dianggap akurat dan siap digunakan untuk penyusunan laporan keuangan.

Baca juga: Apa Itu Invoice? Pengertian, Contoh, Jenis, dan Cara Membuatnya

Kelola Transaksi Bisnis Lebih Rapi dengan Sistem Pembayaran Terintegrasi dari Pivot

Memahami buku besar tidak hanya penting untuk keperluan pembelajaran akuntansi, tetapi juga menjadi dasar dalam mengelola transaksi bisnis secara lebih rapi dan transparan.

Namun, dalam praktik bisnis modern, transaksi tidak lagi hanya terjadi secara manual, melainkan melalui berbagai metode pembayaran digital yang terus berkembang.

Karena itu, bisnis juga perlu memastikan bahwa setiap transaksi pembayaran dapat tercatat secara otomatis dan terintegrasi dengan sistem keuangan.

Tanpa sistem yang terintegrasi, pencatatan buku besar bisa menjadi lebih rumit, rawan kesalahan, dan memakan waktu dalam proses rekonsiliasi.

Di sinilah penggunaan payment gateway menjadi penting untuk membantu bisnis mengelola transaksi secara efisien sekaligus menjaga akurasi pencatatan keuangan.

Dengan solusi seperti Pivot, bisnis dapat menghubungkan sistem pembayaran dengan pengelolaan transaksi dan laporan keuangan secara lebih terstruktur.

Setiap transaksi dapat tercatat secara otomatis, sehingga proses rekonsiliasi, pelacakan transaksi, hingga penyusunan laporan keuangan menjadi lebih mudah.

Data transaksi yang tercatat secara real-time juga memudahkan tim keuangan dalam memantau arus kas dan memperbarui saldo akun dalam buku besar.

Pivot menyediakan berbagai solusi yang membantu bisnis mengelola pembayaran dan operasional keuangan dalam satu ekosistem terintegrasi, seperti:

- Accept Payments. Terima lebih dari 25 metode pembayaran lokal dan internasional melalui satu integrasi. Setiap transaksi yang berhasil diproses dapat dilacak secara real-time sehingga memudahkan pencatatan penerimaan kas atau pendapatan dalam buku besar.

- Payouts. Kirim dana secara instan ke lebih dari 200 bank dan e-wallet di Indonesia. Fitur ini membantu bisnis mengelola transaksi pengeluaran seperti pembayaran vendor, komisi, atau refund yang kemudian dapat dicatat sebagai pengeluaran kas dalam sistem akuntansi.

- Account & Balance Management. Pantau saldo, aliran dana, dan transaksi antar akun dalam satu dashboard. Data ini mempermudah proses rekonsiliasi transaksi serta memastikan saldo akun dalam buku besar tetap akurat.

- Embedded Wallet. Bangun sistem wallet langsung di dalam platform bisnis untuk memproses pembayaran, deposit, dan transfer. Hal ini membantu bisnis mencatat transaksi pelanggan atau pengguna secara lebih terstruktur.

- Smart Fraud Prevention. Sistem keamanan berlapis berbasis AI untuk membantu mendeteksi aktivitas mencurigakan dan melindungi transaksi keuangan bisnis.

Dengan dukungan sistem yang aman, fleksibel, dan mudah diintegrasikan, Pivot membantu bisnis mengelola pembayaran sekaligus menjaga efisiensi operasional keuangan.

Mulai kembangkan bisnis Anda dengan solusi pembayaran yang lebih efisien bersama Pivot.

FAQ Seputar Buku Besar Akuntansi

Apa yang dimaksud buku besar?

Buku besar adalah kumpulan akun yang digunakan untuk mencatat dan mengelompokkan seluruh transaksi keuangan perusahaan setelah dicatat dalam jurnal.

Dalam buku besar, setiap akun memiliki catatan sendiri sehingga perubahan saldo dapat dipantau secara sistematis. Proses pemindahan transaksi dari jurnal ke buku besar disebut posting. Data dalam buku besar kemudian digunakan untuk menyusun neraca saldo dan laporan keuangan.

Apa itu buku besar 4 kolom?

Buku besar 4 kolom adalah format buku besar yang memiliki empat kolom utama, yaitu tanggal, keterangan, debit, dan kredit.

Format ini biasanya digunakan pada bentuk buku besar sederhana seperti buku besar skontro. Dengan empat kolom tersebut, transaksi debit dan kredit dapat dicatat secara jelas dalam satu akun. Bentuk ini sering digunakan dalam pembelajaran dasar akuntansi.

Apa contoh dari buku besar?

Contoh buku besar akuntansi dapat berupa akun kas yang mencatat transaksi penerimaan dan pengeluaran uang.

Misalnya, penerimaan kas dari penjualan dicatat di sisi debit, sedangkan pembayaran biaya operasional dicatat di sisi kredit. Selain kas, buku besar juga dapat berisi akun lain seperti piutang usaha, utang usaha, pendapatan, dan beban.

Buku besar disebut apa?

Dalam istilah akuntansi internasional, buku besar disebut sebagai General Ledger.

General ledger merupakan catatan utama yang berisi seluruh akun keuangan perusahaan. Dari buku besar inilah perusahaan dapat melihat ringkasan transaksi serta saldo setiap akun sebagai dasar penyusunan laporan keuangan.

Bagaimana langkah menyusun buku besar?

Langkah menyusun buku besar dimulai dengan menyiapkan daftar akun (chart of accounts). Setelah itu, buat format buku besar dengan kolom tanggal, keterangan, referensi, debit, kredit, dan saldo.

Transaksi yang sudah dicatat dalam jurnal kemudian dipindahkan ke akun yang sesuai melalui proses posting. Terakhir, saldo setiap akun dihitung untuk memastikan keseimbangan antara total debit dan kredit.