7 Contoh Buku Besar dari Jurnal Umum (+ Cara Membuat & Komponen)

Contoh buku besar sering digunakan untuk membantu memahami bagaimana transaksi keuangan perusahaan dicatat dan dikelompokkan berdasarkan akun.

Dalam akuntansi, buku besar berfungsi sebagai tempat untuk merangkum transaksi yang sebelumnya dicatat dalam jurnal umum.

Melalui buku besar, perusahaan dapat melihat perubahan saldo pada setiap akun seperti kas, piutang, utang, pendapatan, hingga beban.

Agar lebih memahami cara kerjanya, simak penjelasan serta contoh buku besar dari jurnal umum lengkap pada artikel berikut.

Apa Itu Buku Besar?

Buku besar adalah catatan akuntansi yang digunakan untuk mengelompokkan dan merangkum seluruh transaksi keuangan perusahaan berdasarkan akun tertentu.

Transaksi yang sebelumnya dicatat secara kronologis dalam jurnal akan dipindahkan (posting) ke buku besar agar setiap akun, seperti kas, piutang, utang, pendapatan, dan beban, memiliki catatan perubahan saldo masing-masing.

Melalui buku besar, perusahaan dapat melihat bagaimana setiap transaksi memengaruhi posisi keuangan pada akun tertentu selama periode akuntansi.

Informasi ini kemudian digunakan sebagai dasar dalam penyusunan neraca saldo dan laporan keuangan seperti laporan laba rugi maupun neraca.

Komponen Buku Besar

Dalam pencatatan akuntansi, buku besar terdiri dari beberapa komponen utama yang membantu memastikan setiap transaksi tercatat dengan jelas dan mudah ditelusuri.

Komponen-komponen ini menunjukkan informasi penting seperti kapan transaksi terjadi, akun yang terlibat, serta bagaimana transaksi tersebut memengaruhi saldo akun.

Berikut beberapa komponen yang biasanya terdapat dalam buku besar.

1. Tanggal Transaksi

Tanggal transaksi menunjukkan waktu terjadinya suatu transaksi keuangan. Informasi ini membantu menjaga urutan kronologis pencatatan dan memastikan transaksi dicatat dalam periode akuntansi yang tepat.

Contoh:

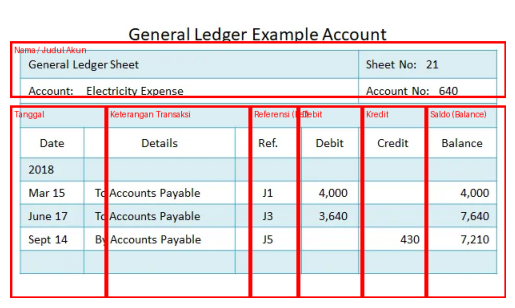

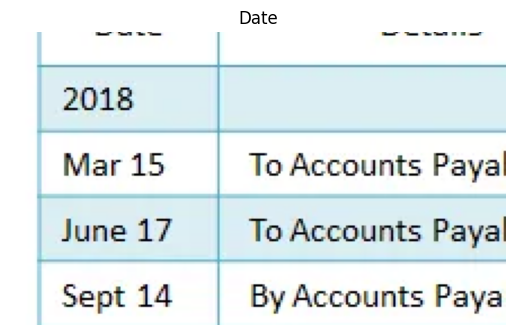

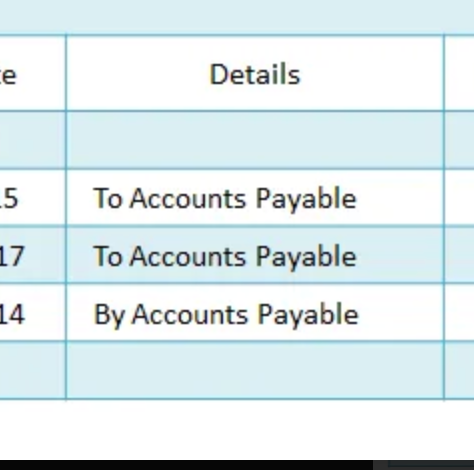

Pada gambar contoh buku besar, transaksi dicatat pada beberapa tanggal berbeda, yaitu 15 Maret, 17 Juni, dan 14 September 2018.

Setiap tanggal tersebut menunjukkan kapan transaksi yang memengaruhi akun Electricity Expense terjadi.

2. Nama atau Judul Akun

Judul akun menunjukkan akun yang sedang dicatat dalam buku besar, misalnya kas, piutang usaha, utang usaha, atau pendapatan. Setiap akun biasanya memiliki halaman atau tabel sendiri dalam buku besar.

Contoh:

Pada gambar, judul akun yang dicatat adalah Electricity Expense dengan Account No: 640.

Artinya, seluruh transaksi yang tercatat pada tabel tersebut berkaitan dengan biaya listrik perusahaan.

3. Debit

Kolom debit digunakan untuk mencatat nilai transaksi yang memengaruhi sisi debit suatu akun.

Dalam sistem akuntansi, pencatatan debit dapat menunjukkan penambahan atau pengurangan nilai akun tergantung pada jenis akun yang dicatat.

Sebagai contoh, pada akun beban seperti Electricity Expense, pencatatan di sisi debit biasanya menunjukkan penambahan biaya yang dikeluarkan oleh perusahaan.

Contoh:

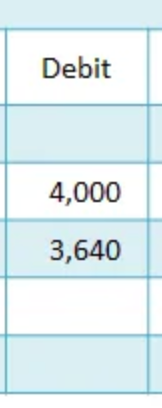

Pada gambar terlihat dua transaksi yang dicatat pada kolom debit, yaitu:

- 4,000 pada tanggal 15 Maret

- 3,640 pada tanggal 17 Juni

Kedua transaksi tersebut menunjukkan adanya penambahan biaya listrik yang dicatat pada akun Electricity Expense.

4. Kredit

Kolom kredit digunakan untuk mencatat nilai transaksi yang memengaruhi sisi kredit suatu akun.

Pencatatan kredit biasanya dilakukan ketika terjadi pengurangan pada akun tertentu atau ketika terdapat penyesuaian terhadap transaksi yang telah dicatat sebelumnya.

Kolom ini juga membantu menjaga keseimbangan antara nilai debit dan kredit dalam sistem pembukuan berpasangan (double-entry bookkeeping).

Contoh:

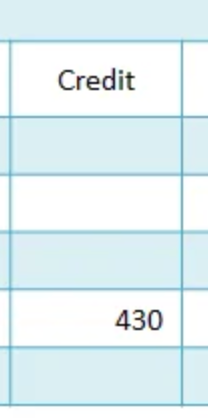

Pada gambar, terdapat transaksi pada tanggal 14 September yang dicatat pada kolom kredit sebesar 430 dengan keterangan By Accounts Payable.

Transaksi ini menunjukkan adanya pengurangan atau penyesuaian terhadap biaya listrik yang sebelumnya dicatat.

5. Keterangan Transaksi

Keterangan transaksi berisi penjelasan singkat mengenai jenis atau tujuan transaksi yang terjadi.

Informasi ini membantu pengguna buku besar memahami konteks transaksi tanpa harus melihat langsung pencatatan di jurnal.

Dengan adanya keterangan transaksi, setiap aktivitas keuangan dapat diidentifikasi dengan lebih jelas, sehingga memudahkan proses analisis maupun pelacakan transaksi.

Contoh:

Pada gambar contoh buku besar, keterangan transaksi yang dicatat antara lain:

- To Accounts Payable

- By Accounts Payable

Keterangan ini menjelaskan bahwa transaksi tersebut berkaitan dengan kewajiban perusahaan kepada pihak lain.

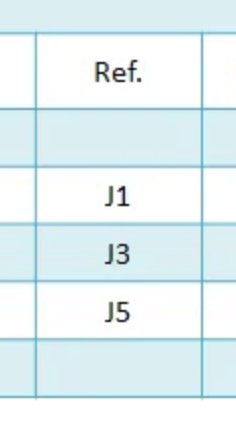

6. Referensi atau Kode Jurnal

Referensi atau kode jurnal menunjukkan sumber pencatatan transaksi yang berasal dari jurnal.

Komponen ini berfungsi sebagai penghubung antara buku besar dan jurnal, sehingga setiap transaksi dapat ditelusuri kembali ke catatan awalnya.

Dengan adanya kode referensi, perusahaan dapat melakukan pemeriksaan atau verifikasi transaksi dengan lebih mudah, terutama saat proses audit atau rekonsiliasi data keuangan.

Contoh:

Pada gambar terlihat beberapa kode referensi jurnal, yaitu J1, J3, dan J5. Kode tersebut menunjukkan nomor jurnal tempat transaksi tersebut pertama kali dicatat sebelum dipindahkan ke buku besar.

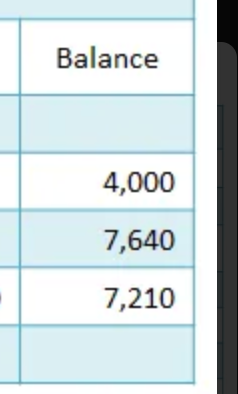

7. Saldo

Saldo menunjukkan jumlah nilai akun setelah transaksi debit dan kredit dicatat. Saldo biasanya dihitung secara bertahap setelah setiap transaksi sehingga perubahan nilai akun dapat terlihat secara langsung.

Informasi saldo ini sangat penting karena membantu perusahaan mengetahui posisi keuangan pada setiap akun, misalnya berapa total biaya yang telah dikeluarkan atau berapa sisa nilai akun setelah penyesuaian transaksi.

Contoh:

Pada gambar terlihat perubahan saldo akun Electricity Expense sebagai berikut:

- Setelah transaksi pertama: 4,000

- Setelah transaksi kedua: 7,640

- Setelah transaksi ketiga: 7,210

Perubahan saldo tersebut menunjukkan bagaimana setiap transaksi memengaruhi total nilai biaya listrik perusahaan yang tercatat dalam buku besar.

Baca juga: Apa Itu Akuntansi? - Pengertian, Tujuan, Sejarah, Prinsip, dan Siklusnya

Cara Membuat Buku Besar

Agar pencatatan buku besar dapat dilakukan dengan benar dan mudah dipahami, proses penyusunannya biasanya melalui beberapa langkah berikut.

1. Menentukan Daftar Akun (Chart of Accounts)

Langkah pertama adalah menyusun daftar akun yang akan digunakan dalam pencatatan keuangan perusahaan.

Daftar ini berisi berbagai jenis akun yang dikelompokkan berdasarkan kategori utama, seperti aset, kewajiban, ekuitas, pendapatan, dan beban.

Setiap akun umumnya dilengkapi dengan nama akun dan kode akun agar lebih mudah diidentifikasi dalam sistem pembukuan.

Contohnya seperti akun kas, piutang usaha, utang usaha, pendapatan jasa, maupun berbagai jenis beban operasional.

Daftar akun ini kemudian menjadi dasar dalam pembuatan halaman atau tabel buku besar untuk masing-masing akun.

2. Menyusun Format Buku Besar

Setelah daftar akun tersedia, tahap berikutnya adalah menyiapkan format buku besar yang akan digunakan untuk mencatat transaksi.

Format ini berfungsi sebagai struktur pencatatan agar setiap transaksi dapat dicatat secara konsisten.

Pada umumnya, buku besar memiliki beberapa kolom utama, seperti tanggal transaksi, keterangan transaksi, referensi jurnal, kolom debit, kolom kredit, serta kolom saldo.

Format ini dapat dibuat secara manual menggunakan buku pembukuan, menggunakan spreadsheet seperti Excel, atau melalui software akuntansi yang memudahkan pencatatan dan pengolahan data keuangan.

3. Mencatat Saldo Awal Akun

Jika perusahaan sudah memiliki transaksi pada periode sebelumnya, maka saldo awal dari setiap akun perlu dicatat terlebih dahulu dalam buku besar.

Saldo awal ini biasanya diambil dari laporan keuangan atau neraca pada periode sebelumnya.

Sebagai contoh, apabila saldo kas pada akhir periode sebelumnya adalah Rp10.000.000, maka nilai tersebut dicatat sebagai saldo awal pada akun kas di buku besar.

Pencatatan saldo awal ini penting karena akan menjadi dasar perhitungan saldo setelah transaksi baru dicatat.

4. Memindahkan Transaksi dari Jurnal ke Buku Besar

Setelah transaksi dicatat dalam jurnal, langkah berikutnya adalah memindahkan transaksi tersebut ke akun yang sesuai dalam buku besar. Proses ini dikenal dengan istilah posting.

Sebagai ilustrasi, jika dalam jurnal terdapat transaksi pembayaran biaya listrik sebesar Rp1.000.000, maka transaksi tersebut akan dicatat pada akun beban listrik di sisi debit dan pada akun kas di sisi kredit.

Dengan cara ini, setiap akun dalam buku besar akan menunjukkan seluruh transaksi yang memengaruhinya selama periode akuntansi.

5. Menghitung dan Memperbarui Saldo Akun

Setiap kali transaksi dicatat, saldo pada akun terkait perlu diperbarui. Perhitungan saldo dilakukan dengan melihat selisih antara total nilai debit dan kredit yang tercatat pada akun tersebut.

Dengan memperbarui saldo secara berkala, perusahaan dapat mengetahui posisi keuangan pada setiap akun secara lebih cepat, misalnya jumlah kas yang tersedia, total pendapatan yang diperoleh, maupun besarnya biaya yang telah dikeluarkan.

6. Memastikan Keseimbangan Debit dan Kredit

Tahap terakhir adalah memeriksa kembali apakah pencatatan dalam buku besar sudah seimbang.

Dalam sistem akuntansi, jumlah total debit harus sama dengan jumlah total kredit agar tidak terjadi kesalahan pencatatan.

Biasanya, pengecekan ini dilakukan dengan menyusun neraca saldo yang berisi daftar seluruh akun beserta total debit dan kreditnya.

Jika kedua sisi tersebut seimbang, maka pencatatan dalam buku besar dapat dianggap benar dan siap digunakan sebagai dasar penyusunan laporan keuangan perusahaan.

Contoh Buku Besar dari Jurnal Umum

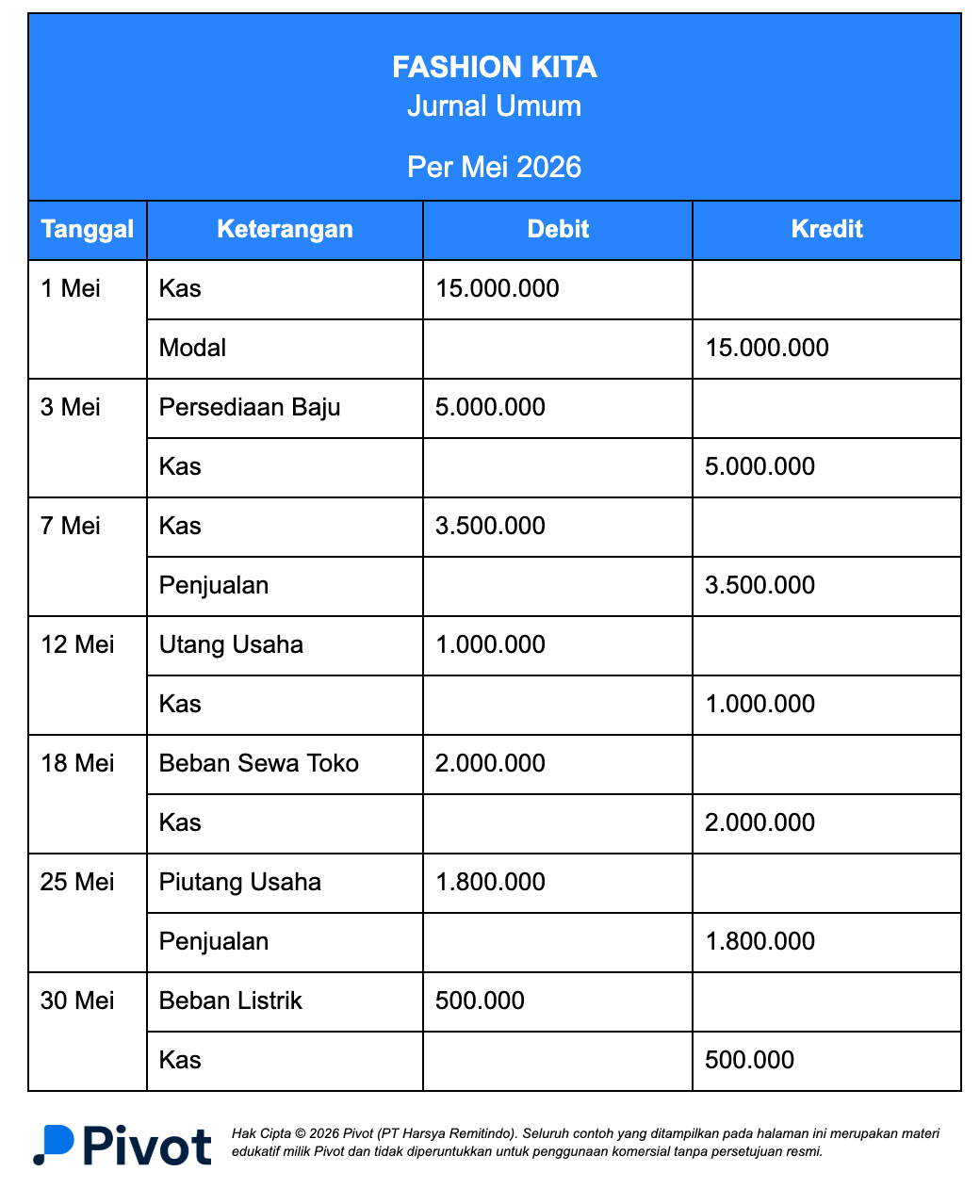

Perlu dipahami bahwa pencatatan buku besar biasanya dilakukan setelah transaksi dicatat terlebih dahulu dalam jurnal umum.

Data transaksi dari jurnal kemudian dipindahkan (posting) ke akun yang sesuai dalam buku besar.

Berikut contoh transaksi sederhana pada perusahaan dagang Toko Baju “Fashion Kita” selama bulan Mei 2026.

Setelah transaksi tersebut dicatat dalam jurnal umum, langkah berikutnya adalah memindahkannya ke buku besar berdasarkan akun masing-masing, seperti berikut ini:

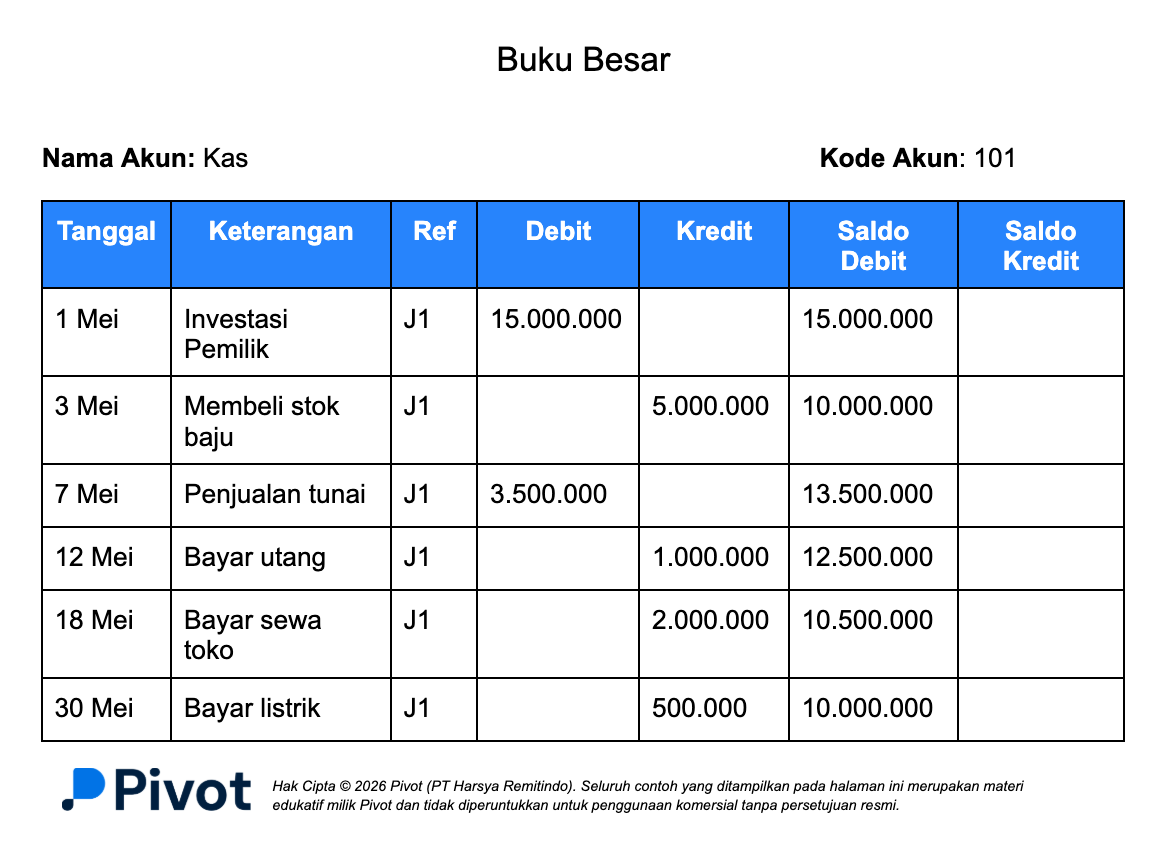

Contoh Buku Besar Akun Kas

Buku besar akun kas mencatat seluruh transaksi yang memengaruhi penerimaan dan pengeluaran uang perusahaan

Dari pencatatan ini, terlihat bagaimana saldo kas berubah setiap kali terjadi transaksi selama periode berjalan.

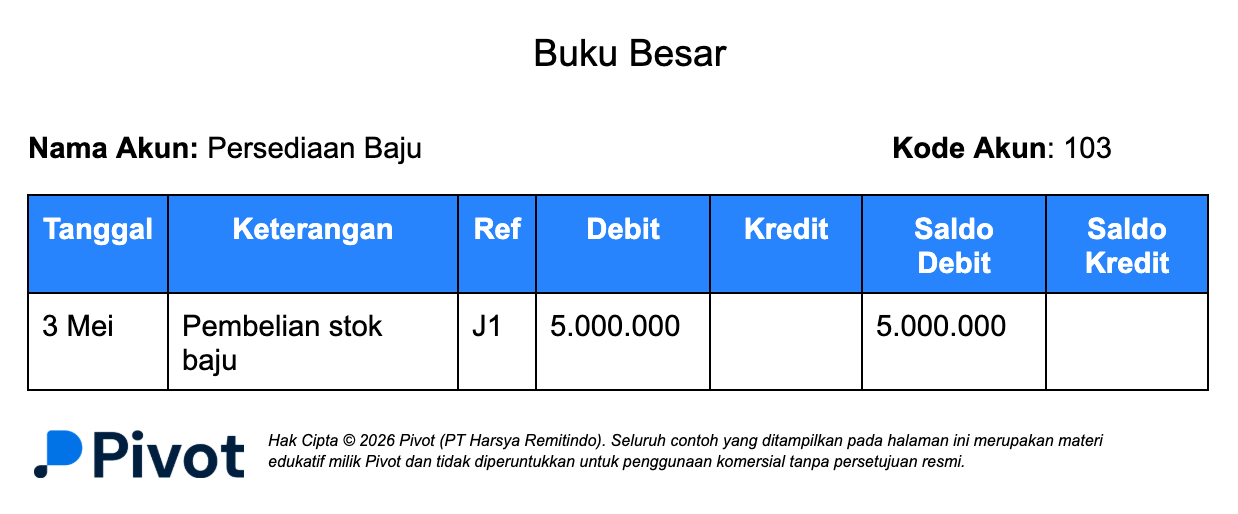

Contoh Buku Besar Akun Persediaan Baju

Buku besar persediaan baju mencatat transaksi yang berkaitan dengan pembelian atau penambahan stok barang dagang. Pencatatan ini membantu perusahaan memantau nilai persediaan yang dimiliki.

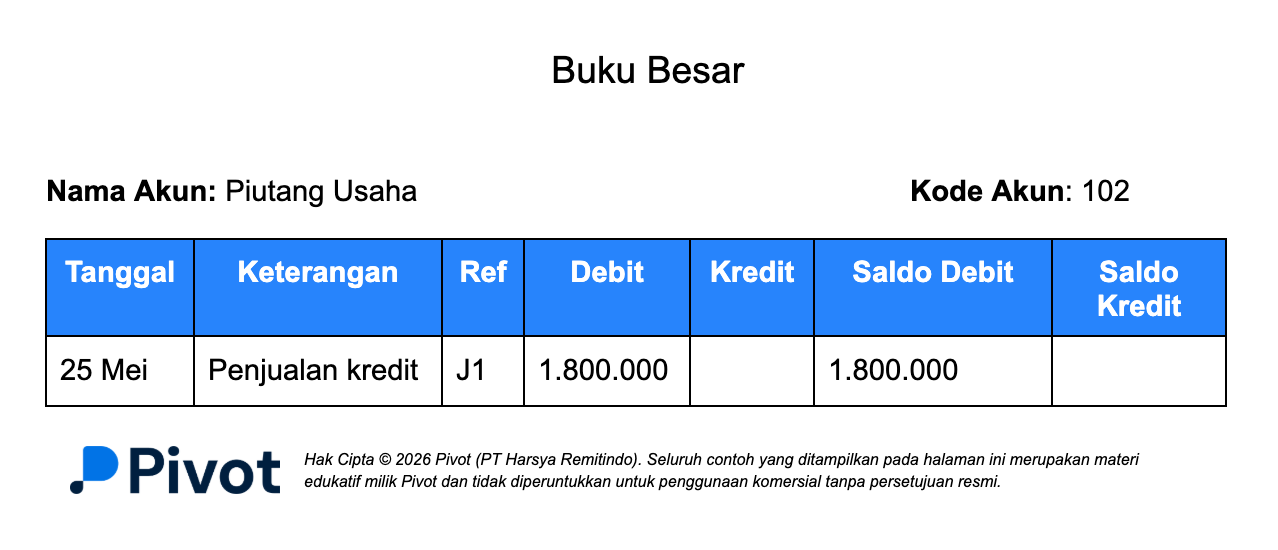

Contoh Buku Besar Akun Piutang Usaha

Buku besar piutang usaha digunakan untuk mencatat transaksi penjualan secara kredit kepada pelanggan.

Melalui akun ini, perusahaan dapat memantau jumlah tagihan yang masih harus dibayar oleh pelanggan.

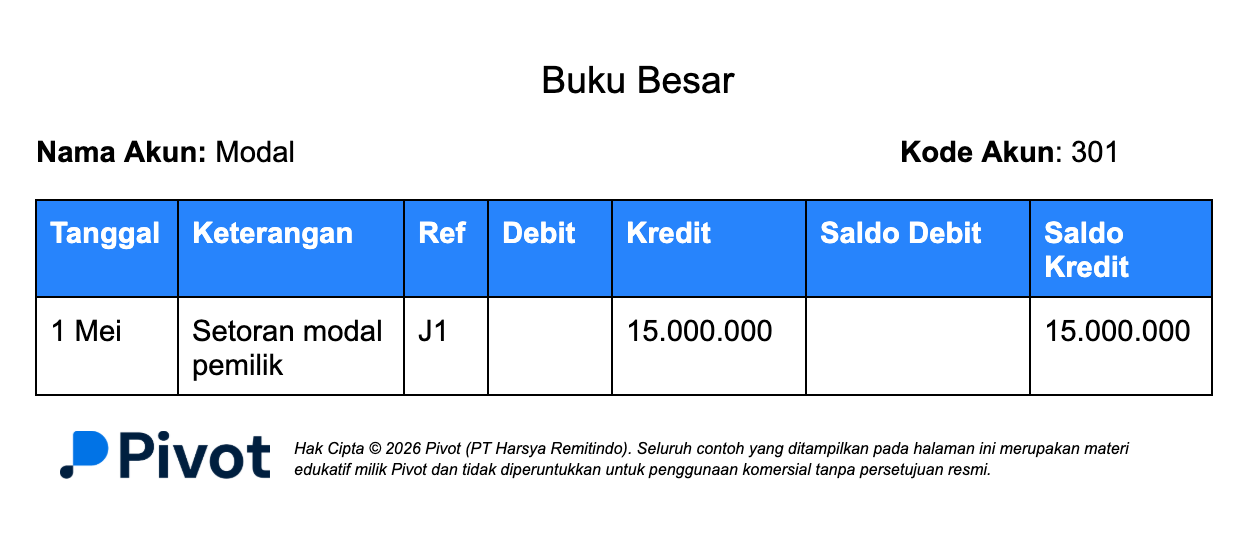

Contoh Buku Besar Akun Modal

Buku besar modal mencatat investasi yang diberikan pemilik kepada bisnis. Saldo pada akun ini menunjukkan jumlah dana yang ditanamkan pemilik dalam perusahaan.

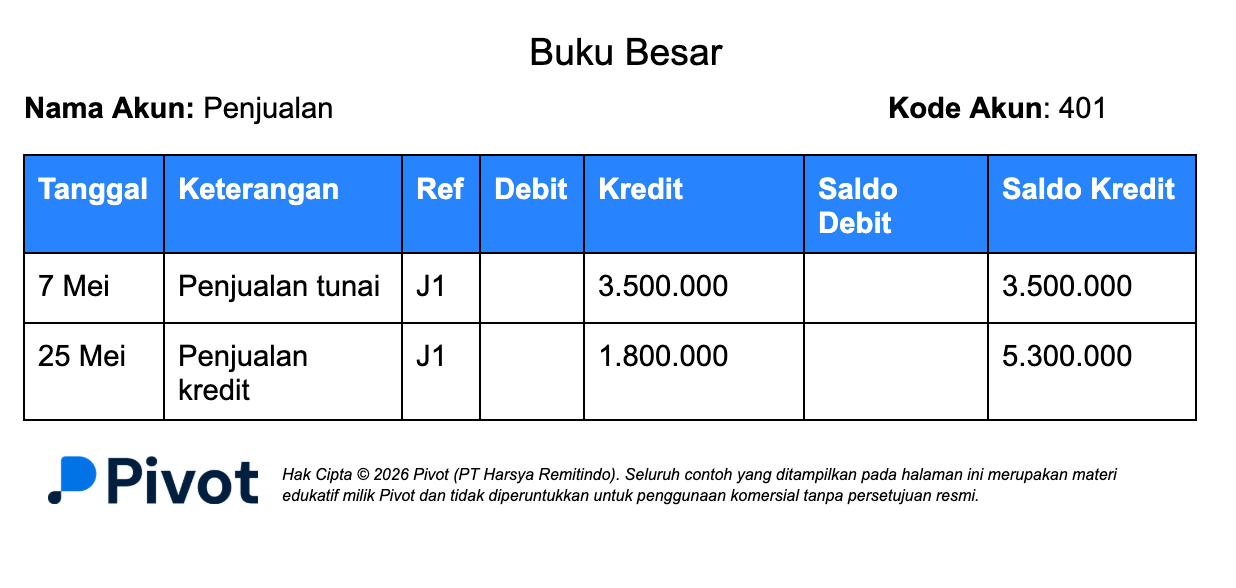

Contoh Buku Besar Akun Penjualan

Buku besar penjualan mencatat seluruh pendapatan yang diperoleh perusahaan dari aktivitas penjualan barang atau jasa. Informasi ini membantu perusahaan mengetahui total pendapatan selama periode tertentu.

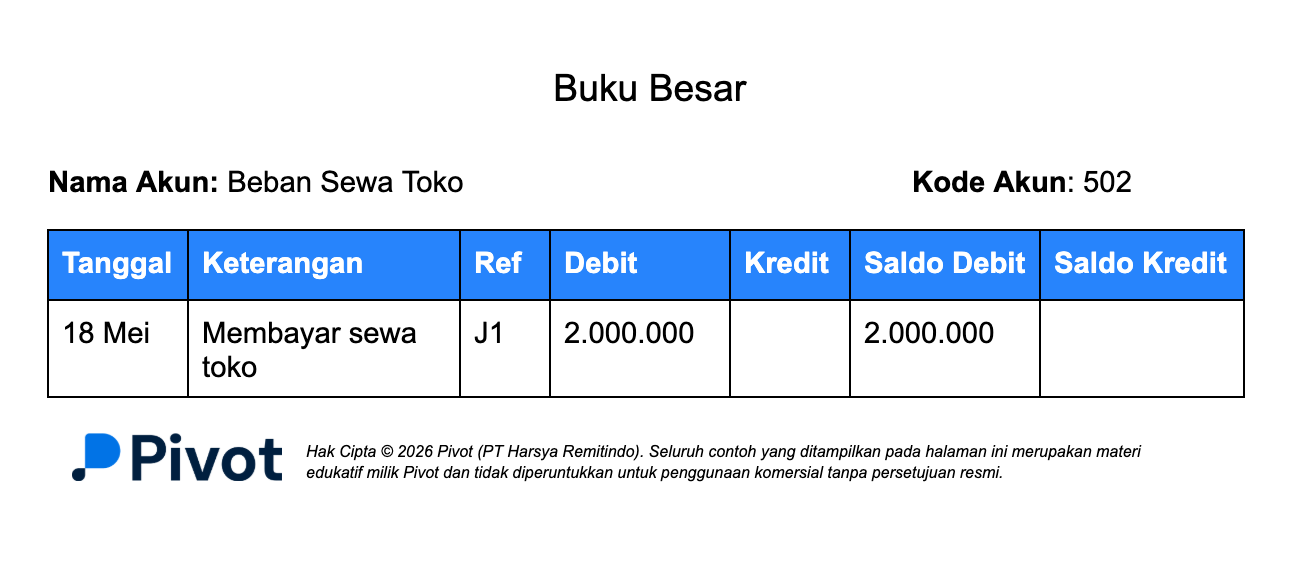

Contoh Buku Besar Akun Beban Sewa Toko

Buku besar beban sewa toko mencatat biaya yang dikeluarkan perusahaan untuk penggunaan tempat usaha. Pencatatan ini membantu memantau pengeluaran operasional yang berkaitan dengan sewa.

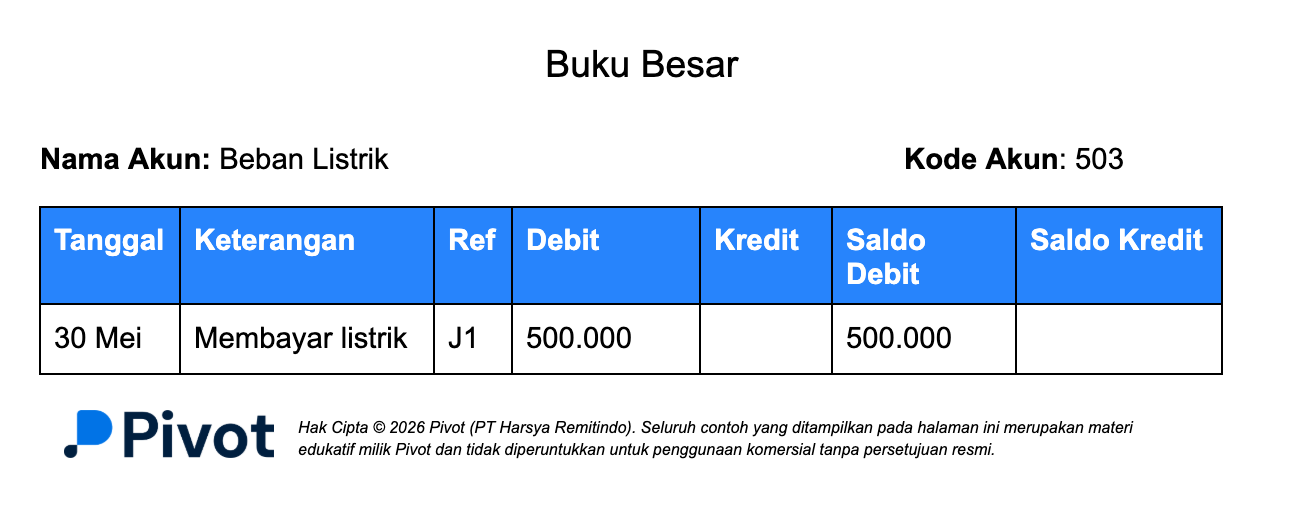

Contoh Buku Besar Akun Beban Listrik

Buku besar beban listrik mencatat biaya listrik yang digunakan untuk mendukung kegiatan operasional bisnis.

Informasi ini membantu perusahaan mengontrol pengeluaran utilitas selama periode akuntansi.

Catatan:

Contoh buku besar di atas menggunakan format staffle berkolom saldo rangkap, yaitu format buku besar yang memiliki kolom debit, kredit, serta dua kolom saldo terpisah untuk menunjukkan posisi saldo akun di sisi debit atau kredit.

Baca juga: 20 Contoh Transaksi Akuntansi dalam Perusahaan Dagang hingga Jasa

Kelola Transaksi Bisnis Lebih Rapi dengan Payment Gateway Terintegrasi dari Pivot

Memahami contoh buku besar membantu bisnis melihat bagaimana transaksi keuangan dicatat dan dikelompokkan berdasarkan akun.

Namun dalam praktik bisnis modern, transaksi tidak lagi hanya terjadi secara manual, melainkan melalui berbagai metode pembayaran digital seperti transfer bank, e-wallet, QRIS, hingga kartu kredit.

Tanpa sistem yang terintegrasi, pencatatan transaksi tersebut sering kali harus dilakukan secara manual, sehingga berisiko menimbulkan kesalahan, duplikasi data, atau kesulitan saat rekonsiliasi laporan keuangan.

Di sinilah payment gateway berperan penting. Payment gateway membantu bisnis mengelola seluruh transaksi pembayaran secara otomatis, terpusat, dan terintegrasi dengan sistem keuangan.

Dengan adanya sistem pembayaran yang terintegrasi, setiap transaksi yang terjadi dapat langsung dikonversi menjadi pencatatan akuntansi mulai dari jurnal hingga pembaruan saldo di buku besar secara otomatis.

Hal ini memudahkan tim keuangan dalam memantau arus kas, melakukan rekonsiliasi transaksi, hingga menyusun laporan keuangan yang lebih rapi dan transparan.

Salah satu solusi yang dapat membantu bisnis dalam mengelola transaksi pembayaran sekaligus mendukung proses pencatatan keuangan adalah Pivot Payment Gateway.

Melalui satu integrasi, Pivot memungkinkan bisnis menerima pembayaran, mengirim dana, serta memantau aliran uang dalam satu dashboard terpusat.

Berikut beberapa fitur utama Pivot yang dapat membantu bisnis mengelola transaksi sekaligus mempermudah proses akuntansi dan pencatatan buku besar:

- Accept Payments. Pivot memungkinkan bisnis menerima lebih dari 25 metode pembayaran lokal dan internasional, seperti virtual account, kartu debit/kredit, e-wallet, hingga QRIS. Seluruh transaksi tercatat secara real-time sehingga memudahkan pencatatan penerimaan kas dan pendapatan dalam sistem akuntansi.

- Payouts (Disbursement). Fitur ini memungkinkan bisnis mengirim dana secara instan ke lebih dari 200 bank dan e-wallet di Indonesia, bahkan pada akhir pekan atau hari libur. Proses ini membantu perusahaan mencatat transaksi pengeluaran seperti pembayaran vendor, komisi, atau refund dengan lebih rapi dalam buku besar.

- Account & Balance Management. Pivot menyediakan dashboard untuk memantau saldo, aliran dana, serta transaksi antar akun secara real-time. Informasi ini membantu tim keuangan melakukan rekonsiliasi transaksi dan memastikan saldo pada buku besar selalu sesuai dengan transaksi yang terjadi.

- Embedded Wallet. Bisnis dapat membangun sistem wallet langsung di dalam platform mereka untuk mengelola pembayaran, deposit, dan transfer antar pengguna. Setiap aktivitas transaksi dapat tercatat secara otomatis sehingga mempermudah pelacakan dan pencatatan dalam laporan keuangan.

Smart Fraud Prevention System. Sistem keamanan berbasis AI membantu mendeteksi aktivitas mencurigakan dan melindungi transaksi dari potensi penipuan. Hal ini penting untuk menjaga integritas data transaksi yang nantinya akan digunakan dalam pencatatan akuntansi.

Dengan sistem yang terintegrasi seperti Pivot, setiap transaksi yang terjadi tidak hanya tercatat, tetapi juga langsung terstruktur dalam sistem keuangan mulai dari jurnal hingga buku besar.

Hal ini memungkinkan bisnis mengelola keuangan dengan lebih akurat, efisien, dan minim risiko kesalahan.

Kelola transaksi dan pencatatan keuangan bisnis Anda dalam satu sistem terintegrasi bersama Pivot.

FAQ Seputar Contoh Buku Besar

Apa saja isi dari buku besar?

Isi buku besar umumnya terdiri dari beberapa komponen utama yang digunakan untuk mencatat transaksi keuangan berdasarkan akun.

Komponen tersebut meliputi tanggal transaksi, keterangan, referensi jurnal, kolom debit, kolom kredit, dan saldo akun. Setiap akun memiliki tabel tersendiri agar perubahan saldo dapat dipantau dengan jelas sebagai dasar penyusunan laporan keuangan.

Apa contoh dari buku besar?

Contoh yang paling umum adalah akun kas yang menunjukkan alur penerimaan dan pengeluaran uang perusahaan.

Misalnya, setoran modal pemilik dicatat di sisi debit, sementara pembayaran biaya sewa dicatat di sisi kredit. Selain kas, buku besar juga mencakup akun piutang usaha, penjualan, modal, hingga berbagai jenis akun beban lainnya.

Apakah GL sama dengan buku besar?

Ya, GL (General Ledger) adalah istilah bahasa Inggris untuk buku besar.

Keduanya berfungsi sebagai catatan utama yang merangkum seluruh akun keuangan. Dalam GL, semua transaksi dari jurnal dipindahkan ke akun terkait untuk mengetahui saldo akhir yang nantinya digunakan dalam laporan laba rugi dan neraca.

Apa saja bentuk-bentuk buku besar?

Terdapat beberapa format yang sering digunakan tergantung kebutuhan pencatatan, yaitu:

- Bentuk T: Format paling sederhana untuk keperluan edukasi.

- Bentuk Skontro: Format dua kolom (debit dan kredit) yang bersebelahan.

- Bentuk Staffle: Format dengan kolom saldo (baik saldo tunggal maupun saldo rangkap).

Buku besar 4 kolom adalah?

Buku besar 4 kolom adalah format yang memiliki kolom utama: tanggal, keterangan, debit, dan kredit.

Format ini biasanya ditemukan pada buku besar skontro. Karena strukturnya yang ringkas, format 4 kolom sangat populer di pembelajaran dasar akuntansi untuk memahami logika perpindahan saldo secara manual.