Apa itu Rekonsiliasi Bank? Ini Jenis & Contohnya

Banyak pemilik bisnis menghadapi situasi di mana laporan keuangan internal tidak selaras dengan data rekening bank.

Perbedaan angka sekecil apapun dapat mempengaruhi keputusan strategis, terutama saat mengevaluasi arus kas, laba, atau pembayaran vendor.

Masalah seperti ini biasanya muncul bukan karena kesalahan besar, melainkan akumulasi detail kecil transaksi yang belum tercatat, biaya administrasi bank, atau setoran yang tertunda.

Tanpa proses pengecekan yang rutin, selisih ini dapat menumpuk dan mengaburkan kondisi keuangan sebenarnya.

Untuk memastikan data keuangan perusahaan tetap akurat dan andal, diperlukan proses pencocokan sistematis antara catatan internal dan laporan bank. Proses inilah yang dikenal sebagai rekonsiliasi bank.

Lalu apa itu rekonsiliasi bank? Mengapa hal tersebut penting untuk bisnis? Baca informasi seputar rekonsiliasi bank di artikel berikut ini.

Baca Juga: Remittance Adalah: Pengertian, Cara Kerja, dan Contoh Layanannya

Apa itu Rekonsiliasi Bank?

Rekonsiliasi bank adalah proses mencocokkan catatan keuangan perusahaan dengan laporan transaksi yang tercatat di rekening bank dalam periode tertentu.

Tujuannya untuk memastikan setiap transaksi baik pemasukan maupun pengeluaran tercatat secara akurat di kedua tempat.

Melalui proses ini, perusahaan dapat mengidentifikasi perbedaan antara saldo kas menurut pembukuan internal dan saldo yang dilaporkan oleh bank.

Perbedaan tersebut dapat muncul karena berbagai alasan, seperti biaya administrasi bank, bunga, cek yang belum cair, atau kesalahan pencatatan transaksi.

Secara sederhana, rekonsiliasi bank membantu memastikan bahwa data keuangan yang digunakan manajemen untuk mengambil keputusan benar-benar mencerminkan kondisi keuangan aktual perusahaan.

Proses ini juga menjadi salah satu langkah penting dalam menjaga transparansi dan keandalan laporan keuangan.

Baca Juga: Apa itu Transfer Payment? Perkembangan & Tantangannya bagi Bisnis

Mengapa Rekonsiliasi Bank Diperlukan Bagi Bisnis?

Setiap perusahaan umumnya memiliki rekening bank untuk menyimpan dan mengelola dana operasional.

Sementara uang tunai yang disimpan di kantor biasanya hanya terbatas pada kas kecil (petty cash) untuk kebutuhan harian.

Melalui rekening bank, arus kas perusahaan dapat dipantau dengan lebih teratur dan aman.

Meskipun demikian, perusahaan tetap perlu memiliki pencatatan internal atas setiap transaksi keuangan baik penerimaan maupun pengeluaran.

Catatan ini berfungsi sebagai kontrol internal agar manajemen tidak sepenuhnya bergantung pada laporan dari bank.

Dalam praktiknya, sering kali terjadi perbedaan antara saldo kas menurut pembukuan perusahaan dan saldo yang tercantum pada laporan bank.

Selisih ini dapat muncul karena adanya transaksi yang belum tercatat, seperti biaya administrasi bank, bunga, potongan transfer, atau cek yang belum dicairkan.

Baik perusahaan maupun bank memiliki catatan transaksi masing-masing. Di sisi perusahaan, semua transaksi yang melibatkan rekening giro dicatat dalam buku besar.

Sedangkan pihak bank mencatat seluruh aktivitas rekening mulai dari setoran, penarikan, hingga biaya layanan dan menyajikannya dalam laporan mutasi yang dikirimkan secara berkala.

Pada saat laporan bank diterima, perusahaan perlu memverifikasi apakah saldo dan transaksi di laporan tersebut sesuai dengan catatan internal. Proses pencocokan dan penyesuaian inilah yang disebut rekonsiliasi bank.

Melalui rekonsiliasi, perusahaan dapat:

- Mengetahui jumlah dan penyebab perbedaan saldo kas antara laporan bank dan pembukuan internal.

- Memastikan semua transaksi tercatat dengan benar dan tidak ada aktivitas yang terlewat.

- Menjaga akurasi laporan keuangan agar dapat digunakan sebagai dasar pengambilan keputusan bisnis.

Dengan kata lain, rekonsiliasi bank bukan hanya langkah administratif, tetapi bagian dari pengendalian keuangan yang membantu perusahaan menjaga transparansi dan integritas laporan keuangan.

Kapan Sebaiknya Bisnis Melakukan Rekonsiliasi Bank?

Frekuensi rekonsiliasi bank biasanya disesuaikan dengan kebutuhan dan intensitas transaksi perusahaan. Sebagai standar minimum, sebagian besar perusahaan melakukan rekonsiliasi setidaknya sekali setiap akhir bulan, tepat setelah menerima laporan mutasi dari bank yang berisi saldo awal, rincian transaksi selama periode berjalan, dan saldo akhir.

Namun, bagi bisnis dengan aktivitas transaksi tinggi seperti ritel, distribusi, atau layanan berbasis digital, melakukan rekonsiliasi setiap hari atau minggu akan jauh lebih efektif.

Saat ini, banyak bank menyediakan akses laporan transaksi secara daring, sehingga proses pengecekan dapat dilakukan lebih cepat tanpa harus menunggu laporan bulanan.

Dengan melakukan rekonsiliasi secara rutin, perusahaan dapat segera mendeteksi ketidaksesuaian data, mencari penyebabnya, dan melakukan koreksi sebelum berdampak pada laporan keuangan.

Misalnya, jika ditemukan perbedaan saldo karena biaya layanan bank, penalti, atau setoran yang belum tercatat, tim keuangan dapat langsung melakukan penyesuaian.

Sebaliknya, jika sebuah rekening jarang menunjukkan aktivitas transaksi, kondisi tersebut perlu menjadi perhatian.

Tidak adanya pergerakan dana bukan berarti tidak ada kesalahan; dapat saja terdapat biaya administrasi atau transaksi kecil yang terlewat.

Dalam situasi seperti ini, akan lebih bijak bagi perusahaan untuk menutup rekening pasif tersebut dan memindahkan dananya ke akun yang lebih aktif agar lebih mudah diawasi dan dioptimalkan penggunaannya.

Konsistensi dalam melakukan rekonsiliasi bank bukan hanya menjaga akurasi laporan keuangan, tetapi juga memperkuat sistem pengawasan internal dan efisiensi pengelolaan kas perusahaan.

Baca Juga: Apa itu PJP Bank Indonesia? Dasar Hukum, Jenis & Fungsinya

Komponen Rekonsiliasi Bank

Dalam proses rekonsiliasi bank, terdapat beberapa komponen penting yang sering menimbulkan perbedaan antara catatan keuangan perusahaan dan laporan dari bank.

Memahami setiap komponen ini membantu tim keuangan mengidentifikasi sumber selisih dengan lebih cepat dan akurat.

1. Deposit in Transit (Setoran dalam Proses)

Deposit in Transit adalah uang tunai atau cek yang telah diterima dan dicatat oleh perusahaan, namun belum tercatat di laporan bank.

Kondisi ini biasanya terjadi ketika setoran dilakukan menjelang akhir periode pelaporan, sehingga belum sempat masuk ke sistem bank pada hari yang sama.

Contohnya, jika perusahaan melakukan setoran pada tanggal 30, sementara laporan bank ditutup pada tanggal yang sama, transaksi tersebut baru akan muncul pada laporan bulan berikutnya.

Selain keterlambatan proses, hal ini juga dapat disebabkan oleh pengiriman setoran yang tertunda atau belum dikonfirmasi oleh pihak bank.

2. Outstanding Check (Cek Beredar)

Outstanding Check merupakan cek yang telah diterbitkan dan dicatat oleh perusahaan sebagai pengeluaran, namun belum dicairkan oleh penerima atau belum diproses oleh bank.

Selama cek tersebut belum dicairkan, nilai transaksi tidak akan muncul pada laporan bank, sehingga menimbulkan selisih sementara antara saldo perusahaan dan saldo bank.

Biasanya, semakin lama cek beredar tanpa dicairkan, semakin besar kemungkinan tim keuangan perlu melakukan konfirmasi kepada pihak penerima untuk memastikan status transaksi tersebut.

3. Non-Sufficient Fund Check (Cek Kosong)

Non-Sufficient Fund (NSF) Check terjadi ketika bank menolak pencairan cek karena saldo rekening perusahaan tidak mencukupi untuk menutupi jumlah yang tertulis.

Dalam situasi seperti ini, bank akan mengeluarkan nota debit yang mengurangi saldo rekening serta mengenakan biaya pemrosesan tambahan.

Cek kosong tidak hanya menimbulkan perbedaan saldo, tetapi juga dapat memengaruhi reputasi perusahaan di mata mitra bisnis.

Oleh karena itu, setiap transaksi yang melibatkan penerbitan cek harus diawasi secara ketat agar dana tersedia sebelum cek diserahkan kepada pihak penerima.

Baca Juga: Apa itu SNAP? Dasar Hukum, Cara Kerja & Manfaatnya

Jenis atau Bentuk Rekonsiliasi Bank

Dalam praktiknya, rekonsiliasi bank dapat disusun dalam beberapa bentuk penyajian tergantung pada kebutuhan, kebiasaan perusahaan, serta kompleksitas transaksi yang terjadi.

Meskipun tujuan akhirnya sama yaitu memastikan kesesuaian antara saldo kas perusahaan dan laporan bank, setiap bentuk memiliki pendekatan penyusunan yang berbeda.

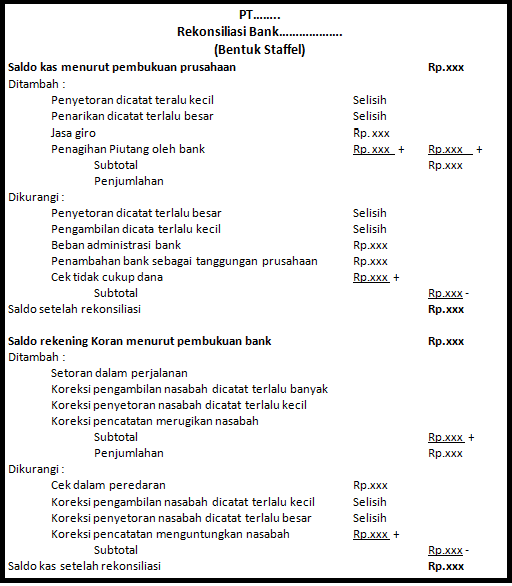

1. Bentuk Staffel

Rekonsiliasi bank bentuk staffel disusun secara vertikal atau bertingkat, dengan urutan penyesuaian yang dilakukan dari atas ke bawah. Berikut contohnya:

Pada bagian atas biasanya ditampilkan rekonsiliasi saldo kas menurut pembukuan perusahaan, sedangkan bagian bawah menunjukkan rekonsiliasi saldo kas menurut laporan bank.

Metode ini dilakukan dengan menambahkan atau mengurangi saldo sesuai dengan faktor penyebab perbedaan, seperti setoran dalam proses, cek beredar, atau biaya administrasi bank.

Hasil akhirnya akan menunjukkan saldo kas yang sebenarnya setelah seluruh penyesuaian dilakukan.

Bentuk staffel banyak digunakan karena tampilannya sederhana dan mudah dibaca, terutama untuk laporan keuangan internal atau audit rutin.

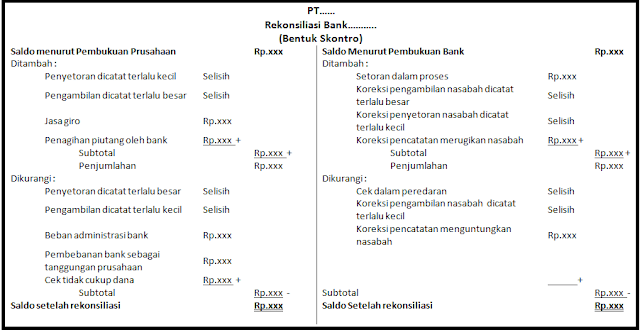

2. Bentuk Skontro

Berbeda dengan staffel, bentuk skontro disusun secara bersebelahan atau sejajar.

Umumnya, kolom kiri menampilkan rekonsiliasi saldo kas menurut perusahaan, sedangkan kolom kanan berisi rekonsiliasi saldo kas menurut laporan bank. Berikut contoh bentuk rekonsiliasi Skontro:

Penyajian ini memungkinkan pembaca melihat perbandingan kedua sisi secara langsung, sehingga perbedaan dan penyesuaian dapat lebih cepat diidentifikasi.

Bentuk skontro sering digunakan ketika perusahaan ingin menampilkan rekonsiliasi dalam format yang ringkas namun tetap informatif.

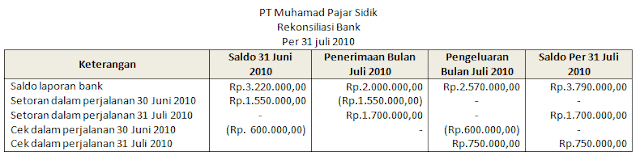

3. Bentuk Empat Kolom (4 Kolom)

Rekonsiliasi bentuk empat kolom digunakan untuk menetapkan saldo yang sebenarnya berdasarkan saldo awal, penerimaan, pengeluaran, dan saldo akhir. Berikut contoh bentuk empat kolom:

Setiap kolom mewakili tahap tertentu dari arus kas, sehingga perusahaan dapat melihat pergerakan saldo secara lebih rinci.

Untuk menyusun bentuk ini, dibutuhkan pemahaman yang baik mengenai prosedur pencatatan penerimaan dan pengeluaran kas agar hasil rekonsiliasi benar-benar akurat.

Metode ini umum digunakan oleh perusahaan yang memiliki volume transaksi sedang hingga tinggi, karena memberikan gambaran yang jelas tentang dinamika kas selama periode tertentu.

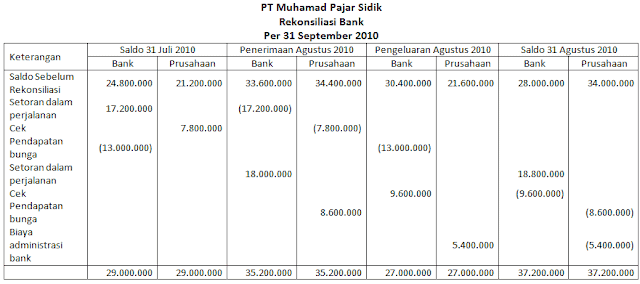

4. Bentuk Delapan Kolom (8 Kolom)

Bentuk delapan kolom merupakan versi yang lebih kompleks dan komprehensif. Format ini umumnya menampilkan tabel dengan sembilan kolom, di mana delapan di antaranya digunakan untuk mencatat mutasi nominal transaksi secara detail. Berikut contoh bentuk delapan kolom:

Jenis ini banyak digunakan dalam pelaporan keuangan formal atau audit, karena memberikan pemisahan yang jelas antara saldo awal, mutasi debet dan kredit, serta hasil akhir setelah rekonsiliasi.

Meskipun penyusunannya lebih rumit, format delapan kolom menawarkan tingkat ketelitian yang lebih tinggi dan cocok untuk perusahaan dengan aktivitas keuangan besar.

Prosedur dalam Melakukan Rekonsiliasi Bank

Agar proses rekonsiliasi bank menghasilkan data yang akurat, perusahaan perlu mengikuti serangkaian langkah sistematis.

Setiap tahap bertujuan untuk memastikan bahwa seluruh transaksi telah dicatat dengan benar dan perbedaan saldo dapat dijelaskan secara jelas. Berikut prosedur yang umumnya dilakukan:

1. Bandingkan Saldo Kas di Buku Besar dengan Rekening Koran Bank

Pada akhir setiap periode, perusahaan akan menerima laporan rekening koran dari bank yang berisi rincian transaksi — mulai dari setoran, cek, biaya layanan, hingga saldo akhir. Langkah pertama dalam rekonsiliasi adalah membandingkan catatan tersebut dengan buku besar perusahaan.

Dalam praktiknya, jarang sekali kedua saldo akhir ini sama persis. Perbedaan dapat timbul karena keterlambatan pencatatan, biaya administrasi, penalti, atau transaksi yang belum diproses.

Melalui perbandingan ini, perusahaan dapat mulai mengidentifikasi selisih dan mencatatnya sebagai dasar penyesuaian di tahap berikutnya.

2. Catat Transaksi yang Dilakukan oleh Bank

Bank sering kali melakukan transaksi otomatis yang belum tercatat di pembukuan perusahaan, seperti biaya administrasi, bunga simpanan, atau penalti.

Semua transaksi ini harus dimasukkan ke dalam buku besar agar catatan internal sesuai dengan data bank.

Langkah pencatatan ini penting karena memastikan semua aktivitas keuangan yang mempengaruhi saldo benar-benar tercermin dalam laporan perusahaan.

Setelah semua transaksi dari pihak bank tercatat, proses rekonsiliasi dapat dilanjutkan ke tahap analisis selisih.

3. Telusuri Transaksi yang Masih dalam Proses

Perbedaan saldo sering disebabkan oleh transaksi yang belum selesai diproses baik oleh bank maupun perusahaan. Dua komponen utama yang perlu diperhatikan adalah:

- Deposit in Transit (Setoran dalam Proses): setoran tunai atau cek yang telah dicatat oleh perusahaan, tetapi belum masuk ke catatan bank karena keterlambatan pemrosesan atau pengiriman.

- Outstanding Check (Cek Beredar): cek yang telah dicatat oleh perusahaan sebagai pengeluaran, namun belum dicairkan oleh penerima.

Kedua jenis transaksi ini biasanya menyebabkan selisih terbesar antara saldo perusahaan dan saldo bank.

Oleh karena itu, perlu dilakukan penelusuran lanjutan dan, bila perlu, konfirmasi kepada pihak terkait agar penyebabnya dapat diidentifikasi dengan tepat.

4. Buat Lembar Kerja Rekonsiliasi dan Hitung Selisihnya

Setelah semua transaksi diperiksa, tahap berikutnya adalah menyusun lembar kerja rekonsiliasi bank.

Dokumen ini berfungsi sebagai ringkasan untuk menghitung total perbedaan antara saldo di laporan bank dan saldo di pembukuan perusahaan.

Apabila hasil perhitungan menunjukkan saldo yang sama, maka proses rekonsiliasi dapat dinyatakan selesai.

Namun, jika masih terdapat selisih, tim keuangan perlu melanjutkan ke tahap verifikasi ulang untuk memastikan tidak ada kesalahan pencatatan atau transaksi yang terlewat.

5. Lakukan Penelusuran dan Pengecekan Ulang

Langkah terakhir adalah memastikan setiap selisih telah dijelaskan dengan benar. Penelusuran dilakukan dengan meninjau ulang transaksi satu per satu untuk menemukan sumber ketidaksesuaian.

- Jika perbedaannya kecil, misalnya di bawah satu juta rupiah, kemungkinan besar disebabkan oleh kesalahan input angka atau pencatatan manual.

- Namun, jika selisihnya signifikan, biasanya terdapat transaksi yang belum diinput, pencatatan ganda, atau pembatalan transaksi yang belum dikoreksi dalam jurnal.

Melalui proses pengecekan ulang ini, perusahaan dapat menutup seluruh selisih yang tersisa dan memastikan laporan keuangan akhir benar-benar akurat serta siap untuk diaudit.

Tentu saja semua tahapan atau prosedur dalam melakukan rekonsiliasi harus tepat dan dilakukan secara teliti.

Terlebih jika bisnis menerima dan mengeluarkan pembayaran melalui banyak metode (Virtual Account, kartu kredit/debit, e-wallet, QRIS) dan beberapa akun bank. Volume dan variasi metode pembayaran membuat rekonsiliasi manual memakan waktu dan rawan salah.

Bagi bisnis yang memproses pembayaran kompleks multi-metode dan multi-bank, ada solusi lebih efektif yang dapat digunakan. Anda dapat menggunakan payment gateway Pivot sebagai solusi pembayaran digital dan manajemen keuangan terintegrasi yang sudah dilengkapi dengan fitur rekonsiliasi otomatis (auto-reconciliation).

Dengan Pivot, setiap transaksi baik penerimaan maupun pengeluaran tercatat dan diperbarui secara real-time di satu dashboard terpusat.

Anda dapat memantau status pembayaran, saldo akun, dan laporan transaksi lintas metode secara langsung tanpa perlu menelusuri satu per satu rekening atau laporan mutasi bank.

Sistem Pivot juga menyediakan sistem manajemen akun, saldo, dan ledger terpisah untuk setiap cabang, mitra, atau klien Anda (sub-account management).

Pencatatan transaksi antar entitas berjalan otomatis dan real-time, sehingga proses pencocokan data dan pemantauan menjadi lebih efisien, transparan, dan tentunya sangat memudahkan tim keuangan dalam melakukan rekonsiliasi.

Ditambah lagi dengan fitur automated reporting yang dapat dikustomisasi sesuai kebutuhan, tim finance dapat menutup pembukuan lebih cepat tanpa harus menunggu proses rekonsiliasi manual di akhir bulan.

Dengan otomatisasi seperti ini, rekonsiliasi tidak lagi menjadi pekerjaan administratif yang melelahkan, melainkan bagian dari sistem keuangan modern yang membantu bisnis menjaga akurasi, efisiensi, dan visibilitas keuangan secara menyeluruh.

Kabar baik, Pivot memiliki program spesial akhir tahun yaitu Pivot ScaleUp Program.

Bagi bisnis yang mendaftar dan bergabung dengan Pivot di antara 1 September hingga 31 Desember 2025 akan mendapatkan subsidi biaya transaksi payment dan payout sebesar Rp 1.000.000.000 selama 1 tahun (penawaran terbatas, T&C berlaku).

Kesempatan ini terbuka bagi semua bisnis di Indonesia, namun berlaku seleksi sesuai kriteria yang berlaku. Yuk klik tombol di bawah ini untuk mendaftar sekarang juga!